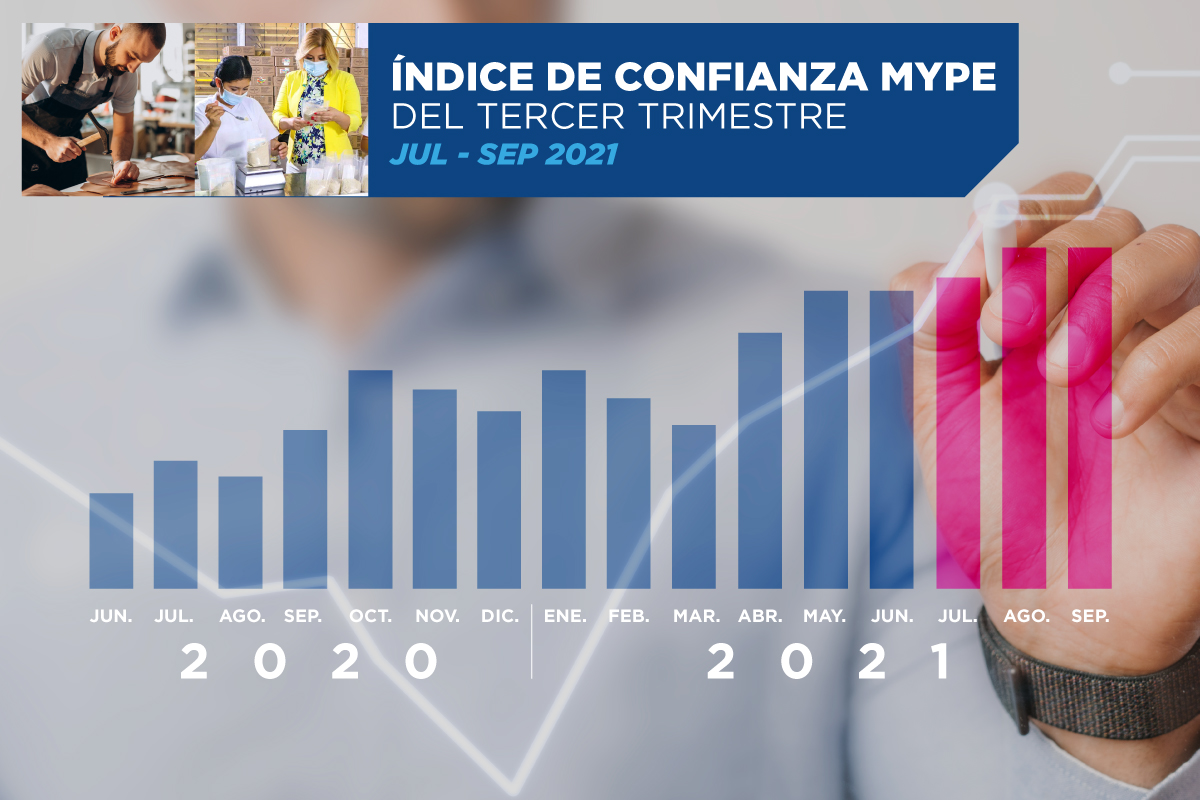

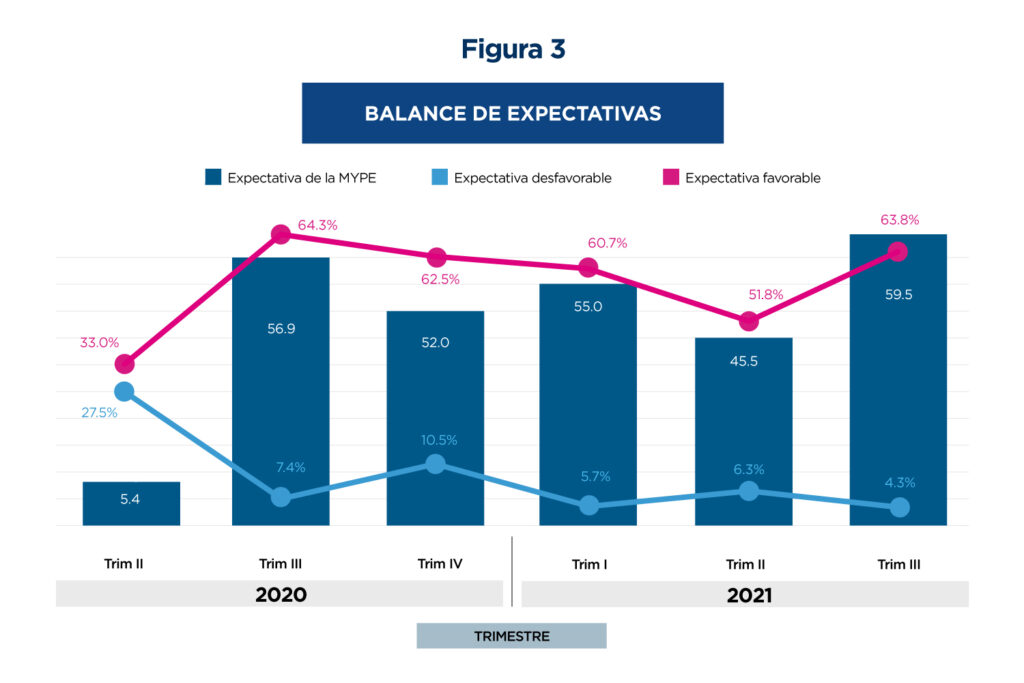

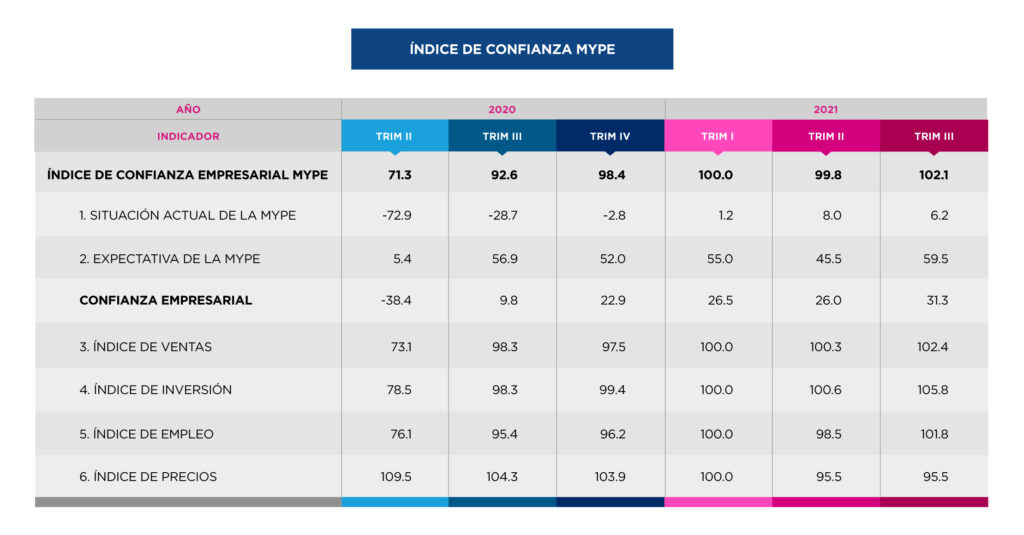

Iniciativa de la Fundación Salvadoreña de Apoyo Integral

¿El vaso medio lleno o medio vacío? Con el impacto de la pandemia y los periodos de cuarentena obligatoria en todo el mundo, muchos negocios se vieron obligados a cerrar. Algunos cerraron definitivamente, algunos cambiaron de giro y algunos otros se reinventaron; incluso hay algunos que ahora en día les va mejor que antes. Qué hicieron estos negocios que se reinventaron? Muchos coinciden en que llegada la crisis, se sumaron a la muy de moda transformación digital. Pero qué es transformación digital y cómo me impacta a mi como empresario? La transformación digital no es más que la simplificación de procesos, pasos y modelos de negocio en los que lo digital termina facilitando la entrega del bien o servicio, y por tanto; en suma facilitando el pago que recibimos.

Las pasarelas de pagos son soluciones digitales que facilitan las ventas mediante puentes de pago a fin que un comercio pueda recibir pagos con tarjeta de crédito o débito, de cualquier banco, de cualquier tipo (casi) y de cualquier país (casi). La empresa que procesa el pago hace una liquidación de las ventas realizadas en la pasarela a una cuenta bancaria del comerciante. Si bien hay una pequeña comisión que puede variar en función de varios aspectos, es un costo que vale la pena considerar, así como muchos lo hicieron con el avance abrupto de la pandemia y optaron por vender en línea.

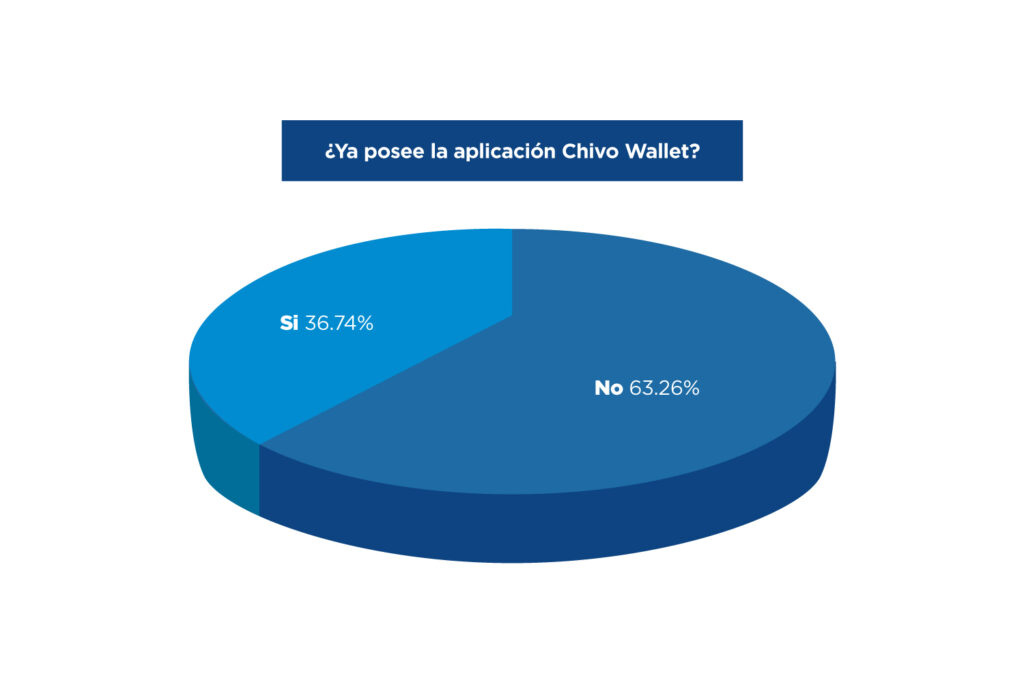

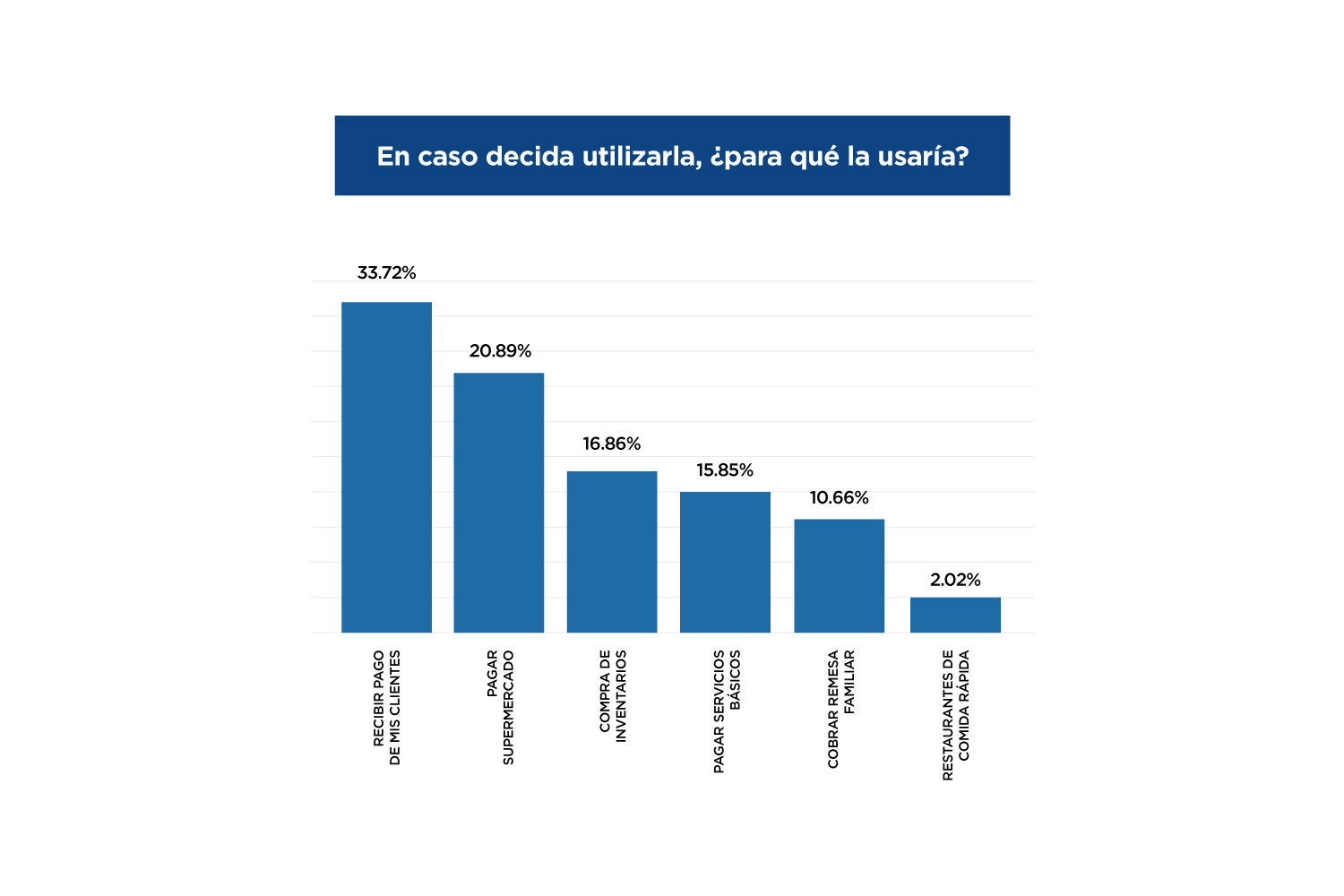

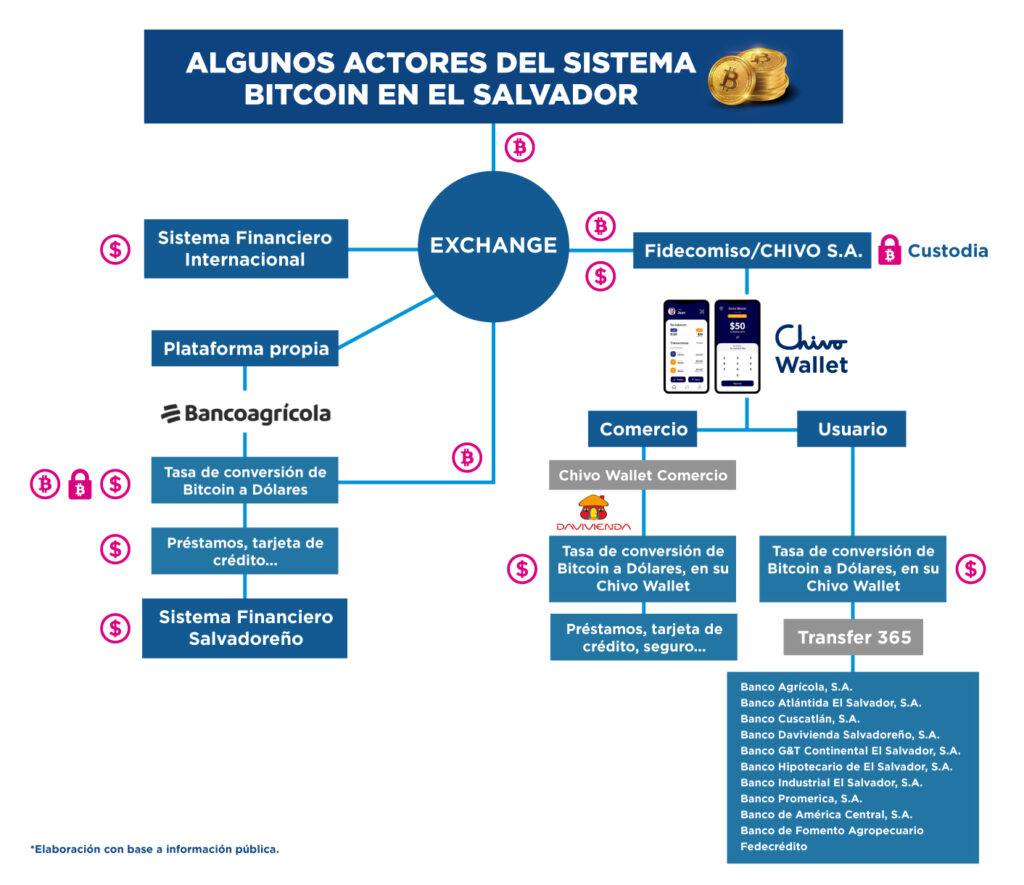

Si bien hay diversas opiniones encontradas al respecto del uso y aceptación de Bitcoin como moneda de cambio, lo cierto es que controversial o no, los pagos en Bitcoin representan también una oportunidad para los empresarios, siempre y cuando se consideren los riesgos y las particularidades al momento de cobrar. Como bien lo ha planteado el gobierno, el uso de la billetera estatal es opcional y los clientes y comercios pueden hacer uso ya sea de esta, o de cualquier otra solución que esté registrada en el Banco Central. Dicho de forma práctica, aceptar Bitcoin en el negocio puede representar también un puente para generar más negocio.

Es importante señalar que dependiendo de actividad generadora de ingresos y en función de su naturaleza, los riesgos son priorizados de forma particular, por ejemplo, se observa que para el comercio los robos y asaltos concentran interés, mientras que para la agricultura la sequía, las lluvias/ inundaciones y las plagas son de mayor importancia, y así el resto de actividades expresan sus peculiaridades

De manera global y en relación con los siniestros evaluados, la mayor parte de las pérdidas se concentran entre los rangos comprendidos entre $100 y los $5000; con valores particulares para cada uno de ellos, lo que permite conocer la dimensión de los impactos a los que se tienen que deben cubrir cuando se presenta

Por otra parte, ante la ocurrencia de un siniestro, los consultados hacen uso de diferentes recursos para superar las pérdidas ocasionadas por estos, tales como: préstamos (48%), familiares (46%), y ahorros (36%).

Los microseguros no solo cubren los negocios, la investigación arrojó que los cuatro principales siniestros que ponen en peligro la seguridad familiar son las enfermedades (42%), fallecimientos de un integrante del grupo familiar (35%) o por la muerte propia (29%), seguido por accidentes vehiculares (25%).

Los tipos de seguros más conocidos son los de vida (47%), destino con lo que de forma genérica son asociados los seguros; seguido por los que se utilizan para el pago de deuda (23%), lo cual puede relacionarse con que todas las personas que contestaron la encuesta mantienen o han tenido algún financiamiento con algunas de las microfinancieras que son parte de ASOMI; y en tercer lugar aparecen los seguros orientados al ramo de salud con un 16%.

Al explorar en los atributos que más se valoran en un seguro, quedó claro que para la mayor parte de los consultados recibir información sobre el funcionamiento (51%), es el elemento clave que favorece la decisión para tomar un seguro; seguido por el precio de la prima a pagar por el seguro (43%), y la expectativa de la rapidez (30%) con que se pagara en caso de un siniestro.

Al ser consultados sobre los niveles de satisfacción derivados de los atributos más importantes para un seguro, mostraron niveles de satisfacción muy altos tanto para el precio (69%) como para la cobertura (67%)

Esto puede implicar que no se considera que los seguros sean un elemento que encarezca sustancialmente los costos asociados al prestamo, y que por otro lado se haga una valoración positiva de los beneficios, una vez se comprenden.

Los microseguros son seguros adaptados a la capacidad de pago de personas con bajos ingresos, y están diseñados para ser sencillos, asequibles y fáciles de comprender; de manera que imprevistos como un accidente o la muerte de un familiar, tienen efectos doblemente devastadores cuando esto se da entre los microempresarios o personas de bajos ingresos, dado que deben enfrentar el no estar preparados financieramente para responder en esas situaciones, además de la carga emocional.

El microseguro, así como cualquier otra clase de seguro, son productos diseñados por las empresas de seguros que luego son sometidos a la aprobación a la Superintendencia del Sistema Financiero. Por lo anterior, el desarrollo de productos de microseguros depende fundamentalmente de la iniciativa privada de las empresas aseguradoras.

“BANDESAL es cliente frecuente del BID con quienes se ha hecho una gestión en un programa que se denomina CCLIP, en el cual se han gestionado $300 millones, en una primera operación de $200 millones. El crédito está dirigido para recuperación económica dados todos los efectos que han sufrido las MIPYME, a raíz de la pandemia. Los objetivos del préstamo son apoyar la sostenibilidad de las MIPYME en El Salvador a través de financiamiento de líneas de crédito de segundo piso de BANDESAL y promover la recuperación económica de las MIPYME salvadoreñas a través del acceso a créditos productivos para capital de trabajo e inversión en activos fijos. Para nosotros es un gran logro porque es el primer crédito de esta magnitud, son $200 millones en esta primera operación del programa CCLIP y también es un primer crédito en el cual el BID nos permite financiar directamente capital de trabajo (…) este crédito fue gestionado y negociado en plena pandemia, que aun no hemos salido, pero el proceso de aprobación del crédito se hizo en el periodo más difícil de la pandemia”.

Bajo la presidencia de Juan Pablo Durán Escobar, el Banco de Desarrollo de la República de El Salvador (BANDESAL), inició una serie de transformaciones, con el objetivo de aportar al crecimiento económico del país a través del apoyo directo a las MIPYME, sin embargo, la pandemia COVID-19 impuso un nuevo reto a la entidad que debió involucrarse de lleno en la recuperación de los negocios afectados. Fue así como a través de la nueva Dirección de Gestión de Fondeo, gestionó con el Banco Interamericano de Desarrollo (BID) la obtención de un crédito de $200 millones para lograr su objetivo. BANDESAL compartió con Boletín MYPE los avances de este proyecto de recuperación económica que, además de la presidencia, ha sido encabezado por áreas como Gestión de Fondeo, Negocios, Planificación y Desarrollo Institucional, Negocios de Segundo Piso IFIS y Fideicomisos.

“En la oferta comercial de segundo piso, que es la que se canaliza a través de las instituciones intermediarias y aliadas de BANDESAL, existen diferentes líneas y destinos que se pueden apoyar y que están dirigidos justamente para las MIPYME. En relación con el crédito de $200 millones se han diseñado dos líneas, una que está dirigida para las MIPYME en específico y también hay una línea con enfoque de género o al apoyo a mujeres empresarias, porque hay una disponibilidad de esos $200 millones que va dirigido a potenciar el apoyo a mujeres empresarias. De igual forma, estas líneas con los recursos del BID permiten apoyar ciertos niveles de la disponibilidad para créditos, que sean refinanciamientos o consolidaciones que es una parte nueva que tiene la CCLIP, otro componente adicional es que se puede apoyar créditos con personas que tengan categoría C1 en su calificación crediticia siempre y cuando se compruebe que fue afectado por la crisis”.

“Es sumamente sencillo aplicar a este programa, los interesados tienen que inscribirse en la página de FIREMPRESA (www.firempresa.gob.sv) cumplir con requisitos sencillos, como por ejemplo, estar registrados como patronos ante el Instituto Salvadoreño del Seguro Social (ISSS), contar con un máximo de 100 empleados y contar con trabajadores que devenguen el salario mínimo, verdaderamente no es complicado, no sometemos a un estrés al patrono, es una sola vez que suben la documentación, si es persona natural solamente su DUI, número de cuenta y NIT, si es persona jurídica esa misma documentación, además de la escritura de constitución y la credencial de representante legal, así como el número y tipo de cuanta bancaria de la institución financiera donde se realizará el abono. Automáticamente el sistema verifica el número patronal para hacer constar que esta sea una empresa válida y que cumpla con las características del subsidio. Todo se hace de manera electrónica. Por el momento no contamos con una fecha límite para inscribirse, la llave para inscribirse es la planilla del mes de julio”.

“Recordarles que este es un subsidio no reembolsable cuya finalidad es la protección del empleo salvadoreño desde las Mipymes, el proceso es sumamente sencillo, BANDESAL tiene comunicación directa con el ISSS para aquellas empresas que no aparezcan en sus bases de datos, se tiene un buzón por medio de correo electrónico y teléfono, así como se está viendo la posibilidad de contar con personal del ISSS en BANDESAL, para poder mitigar cualquier tipo de consultas o problemas que ellos tengan para poder ingresar”.

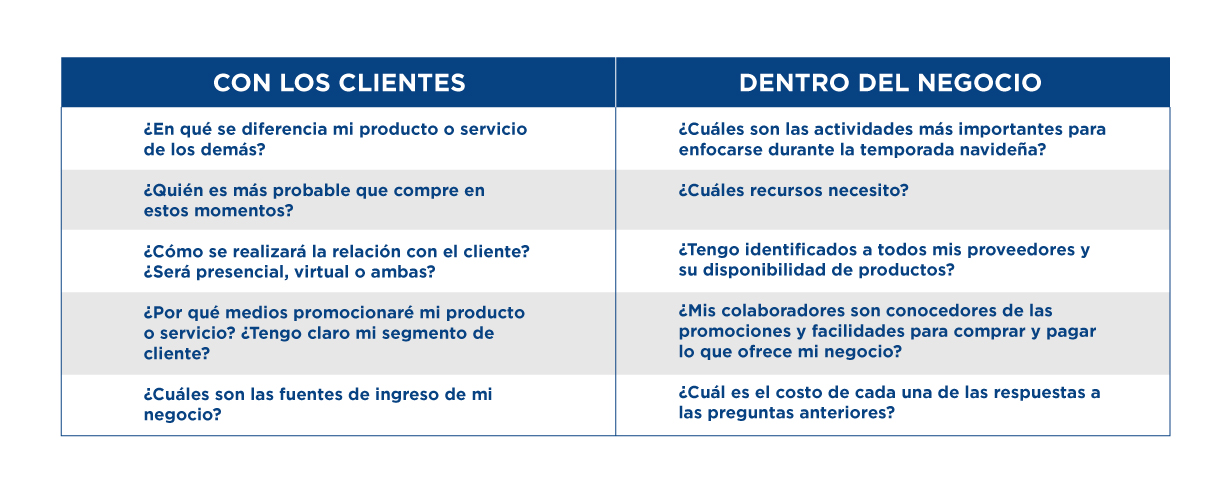

¿Qué tipo de habilidades se requieren para integrar una estrategia de ventas a través de internet en el negocio? Se necesita adquirir por supuesto nuevas habilidades de administración y control digital, pero también debe conocer cómo funcionan los aspectos logísticos y publicitarios relacionados al lanzamiento y funcionamiento de lo que podríamos llamar, su canal virtual. Investigaciones realizadas por la Universidad del Estado de Florida, de los Estados Unidos, han arrojado importante información sobre el tema. Indican que las experiencias de los clientes que compran en línea tienen cuatro aspectos a considerar: información, sencilla y divertida, social y sensorial. Todo esto suena un poco complicado, pero en resumen significan que hay que tomar en cuenta las emociones que se producen en el cliente, a través de la experiencia que adquiere al tener contacto con nuevos servicios virtuales.

- Adquirir asesoría y proveedores que te garanticen el buen funciamiento de la página en que venderás, a fin de que los clientes la sientan sencilla y fácil de usar. - Mapear claramente los pasos que debe realizar el cliente para explorar los productos o servicios de la empresa para luego adquirirlos o contratarlos. Considera poner dichos pasos a prueba con terceros e identificar los ajustes necesarios para garantizar una experiencia de compra rápida, clara, confiable y amigable previo a su lanzamiento oficial. - Los clientes no siempre están buscando comprar, pero sí están buscando empresas que les aporten valor, les ayuden a crecer y alcanzar sus metas personales o laborales. Procura comunicar claramente cómo tu empresa es importante y relevante en la vida de las personas.

- Algunos clientes piensan dos veces antes de efectuar un pago en línea. La forma de pago es muy importante y debe ser la más adaptada al tipo de cliente que deseas atender. - Incluir el IVA en los precios presentados. - Separar precios de distribución según zona de cobertura. - Compara las opciones de plataformas de pago en el mercado, y elige la que más se adapta el cliente que vas a atender.