Margarita Galdámez, empresaria graduada MBA Acelera.

MBA ACELERA de ESCUELA LID de Fusai desafía el modelo tradicional de apoyo a las MYPES

Félix Ventura comenzó con nada. Literalmente. Ni un centavo en la cuenta bancaria, sin contabilidad, sin estrategia y con más desacuerdos que acuerdos con su hermano, con quien compartía la gestión de su pequeña empresa. “Yo no sabía qué era un plan de negocios, ni cómo delegar. Hacía todo a ojo”, recuerda. Sus decisiones eran intuitivas, muchas veces impulsivas, y los errores operativos se acumulaban. No había estructura, ni visión de crecimiento.

Hoy, Félix lidera su empresa Grupo Orgánica con siete empleados, ha incorporado inteligencia artificial en algunos procesos operativos, segmenta a sus clientes con precisión y ha lanzado productos innovadores. “El programa MBA Acelera me abrió la mente”, dice. “Ahora tengo claridad, sé a dónde quiero llegar y cómo organizarme para lograrlo”.

Un sector vital, pero profundamente fragmentado

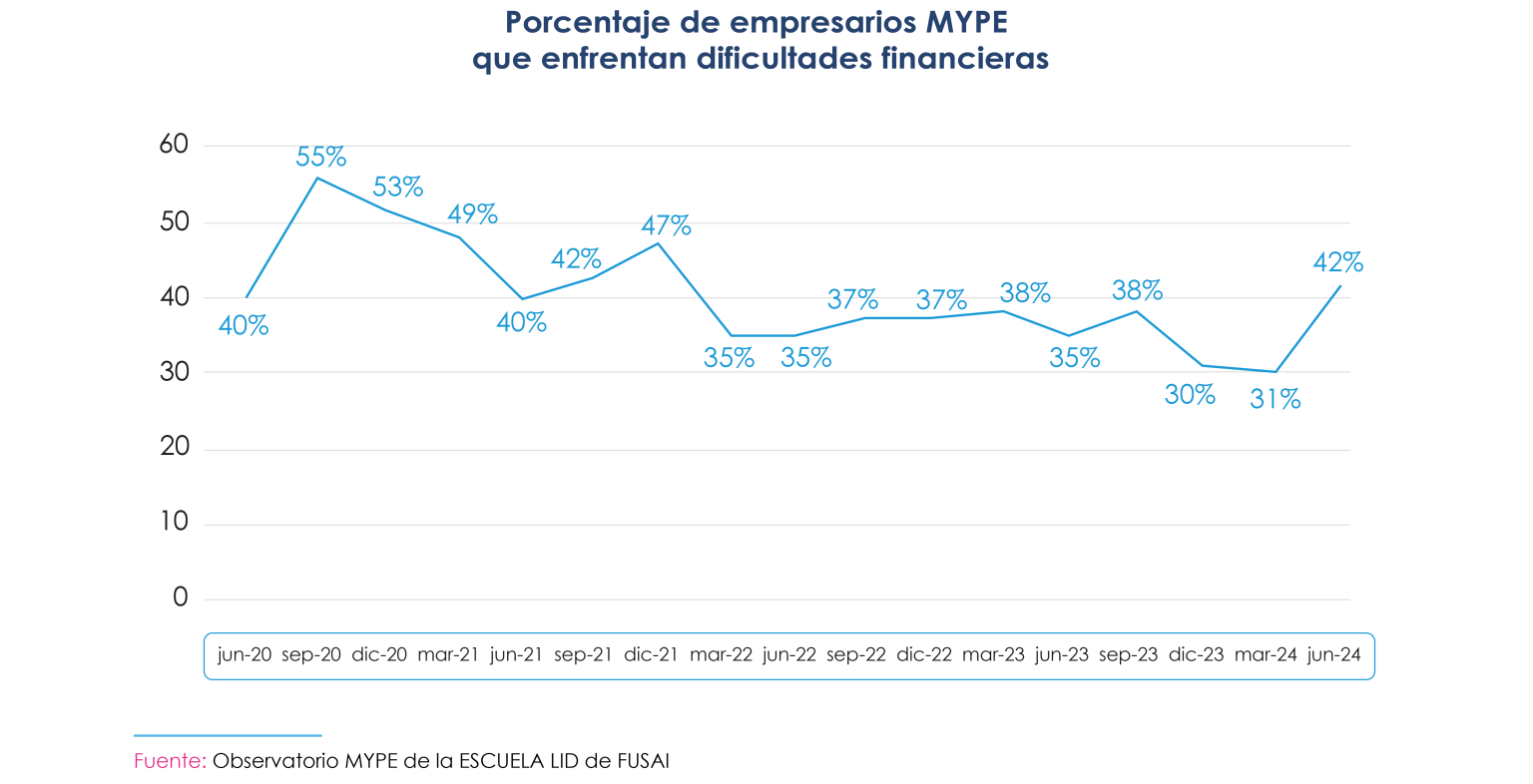

El sector de la micro y pequeña empresa (MYPE) representa uno de los pilares de la economía salvadoreña. Sin embargo, su contribución al desarrollo sigue limitada por brechas persistentes. Según datos del Observatorio MYPE 2024, el 66% de los empresarios se encuentra en el segmento de subsistencia, operando en condiciones precarias y con escasa capacidad de acumulación o innovación.

Esta cifra revela una verdad incómoda: la mayoría de las MYPE no logran evolucionar hacia etapas de crecimiento sostenido. Pero más allá del estancamiento general, el estudio resalta un hecho muchas veces ignorado en el diseño de políticas públicas: la heterogeneidad del sector. Existen al menos cinco segmentos empresariales con realidades y necesidades distintas, desde la subsistencia hasta el alto impacto, lo que exige enfoques diferenciados y no recetas genéricas.

“A menudo se aplican soluciones iguales para todos los sectores, cuando en realidad los perfiles son muy diversos”, señala Luis Castillo, director del Observatorio MYPE. “No es lo mismo intervenir en una empresa de subsistencia que carece de capacidad de inversión, que en una pequeña empresa que se encuentra en una etapa de consolidación con una visión exportadora”.

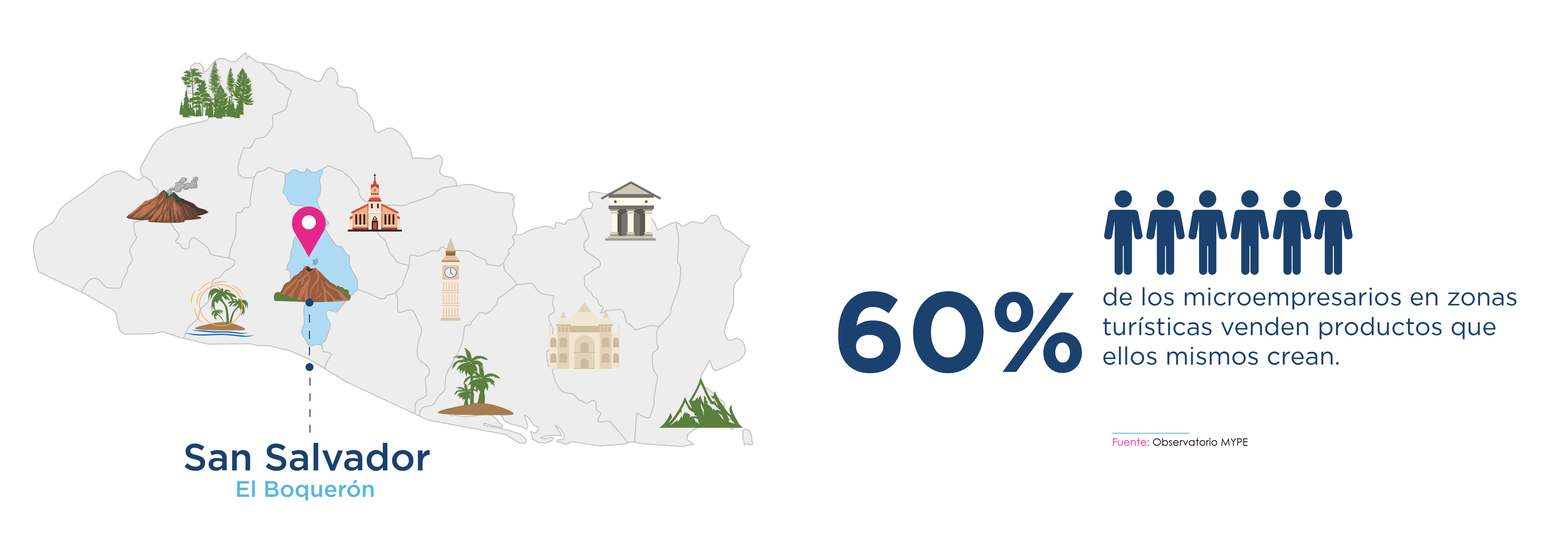

Distribución de la MYPE en El Salvador

Brechas y obstáculos que pasan desapercibidos

El desarrollo empresarial depende en buena medida de tres factores críticos: formación, formalización y adopción tecnológica. En estos tres frentes, el sector MYPE enfrenta serios desafíos.

De acuerdo con el informe «El Estado Actual de la MYPE 2023», solo el 26.4% de los empresarios ha cursado estudios de bachillerato, y apenas el 14% ha accedido a educación técnica o superior. Esto significa que la mayoría de los emprendedores, alrededor del 60%, operan sus negocios sin tener un conocimiento sólido de las herramientas básicas para gestionar una empresa adecuadamente.

Por otra parte, la informalidad alcanza al 76% del sector de las MYPE. Esto significa que solo dos de cada diez empresarios estarían en condiciones mínimas para integrarse a cadenas de valor dinámicas, como las del turismo o la construcción, donde se requiere cumplir con estándares formales para poder contratar servicios o adquirir productos.

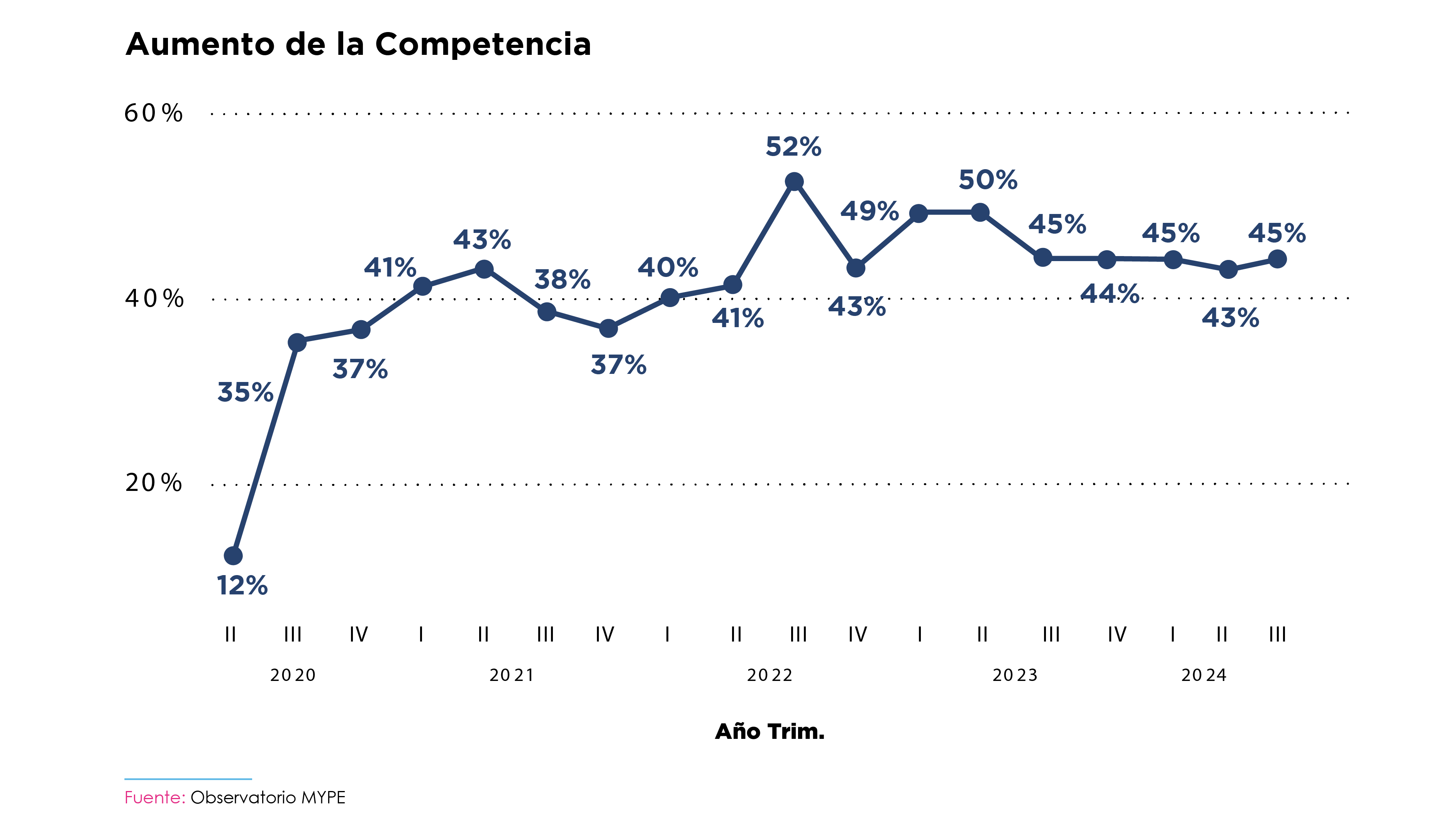

Además, en este segmento existe una importante brecha digital. Según el estudio sobre medios electrónicos y digitales en la MYPE (2023), publicado por el Observatorio MYPE, cuatro de cada diez empresarios no utilizan ningún recurso digital en sus operaciones. Esta cifra se eleva al 50% en el segmento de subsistencia.

Hacia un nuevo paradigma: buscar los diamantes del sector y pulirlos para que brillen y crezcan

En este contexto, la aparición de enfoques alternativos como el programa MBA Acelera marca una sólida alternativa por replantear el modo en que se apoya a la MYPE. El programa administrado por la Fundación de Apoyo Integral (FUSAI), a través de LID, propone una ruptura metodológica con el enfoque tradicional de apoyo a las MYPE.

De acuerdo con Roxana Girón, coordinadora de la Escuela LID, explica que este modelo innovador se construye sobre la idea de que el empresario no es un beneficiario pasivo, sino un actor transformador. “Trabajamos desde su realidad, pero apostamos por desarrollar habilidades que le permitan crecer como persona y como líder empresarial”, agrega.

MBA Acelera no ofrece capacitaciones genéricas ni paquetes cerrados de asistencia. Su diseño contempla rutas diferenciadas según el perfil del empresario, con una combinación de contenidos técnicos y de liderazgo. El enfoque humanista y antropológico es central: se ve al empresario como un sujeto integral, con incidencia en su entorno familiar y comunitario.

Daniel Turiel, director de la ONG ACTEC —organización con presencia en Asia, África y América Latina— señala:

El programa MBA Acelera fue lanzado oficialmente el pasado 3 de junio en un evento que contó con la participación de actores clave de la cooperación internacional, como el Banco Interamericano de Desarrollo (BID), ONU Mujeres, UNICEF, el Banco Centroamericano de Integración Económica (BCIE), la Delegación de la Unión Europea en El Salvador y la Fundación del Valle El Salvador. El programa también cuenta con el respaldo de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID).

Un enfoque fresco y con potencial

“El gran reto es cómo acompañamos al empresario desde donde están, sin imponer modelos académicos inaccesibles ni limitarnos a repartir conocimientos teóricos”, sostiene Castillo. “Programas como este abren esa posibilidad”.

Lo interesante es que, al introducir criterios de segmentación consciente y redes de apoyo sostenibles, se favorece una lógica de evolución empresarial. No se trata de “graduar” a todos hacia el éxito inmediato, si no de trazar caminos realistas que permitan avanzar hacia una mejor calidad de vida para sus empleados, familias y el mismo empresario.

De la anécdota al cambio estructural

Félix, quien hace apenas dos años discutía con su hermano por cómo dividir las tareas en una empresa sin rumbo, ahora lidera equipos, delega con confianza y trabaja bajo una hoja de ruta clara. Lo que antes era improvisación, hoy es estrategia. “Ahora sé que no estoy solo. Y que, si me organizo, puedo crecer”, afirma.

El verdadero desafío para el desarrollo de la MYPE salvadoreña no radica únicamente en expandir la cobertura de programas, sino en cambiar el lente con el que se observa y se actúa sobre el sector. Reconocer su diversidad interna y responder con estrategias adaptativas puede ser la clave para romper décadas de fragmentación.

La aparición de enfoques como MBA Acelera no debe verse como una fórmula mágica, sino como una invitación a repensar, y a dejar de concebir a los empresarios como cifras agregadas y comenzar a verlos como sujetos con historias, capacidades y aspiraciones. En esa transformación, quizá, se encuentre el impulso que el sector ha estado esperando.