LA NUEVA NORMATIVA DE LA LEY ESPECIAL PARA FACILITAR EL ACCESO AL CRÉDITO (LEFAC)

I. MARCO CONCEPTUAL.

Al igual que la Mediana y Gran Empresa, los segmentos de las Micros y Pequeña Empresa (MYPEs) tienen su propio ritmo, apuestas y lógica de comportamiento dentro de un mercado competitivo.

Con este informe se abre la puerta para incursionar en una serie de publicaciones futuras en las cuales se explorará trimestralmente la expectativa que tienen los empresarios de la Micro y Pequeña Empresa sobre la situación económica del país y de sus negocios.

Análisis de la normativa

La normativa fue incorporada mediante modificación a las Normas para Clasificar los Activos de Riesgo Crediticio y Constituir las Reservas de Saneamiento (NCB-022), en el mes de agosto del presente año, y el BCR ha otorgado a las instituciones financieras un plazo de 90 días que vence el 2 de diciembre del presente año, para que adecúen sus Políticas a los cambios requeridos por tal normativa.

Las normas relacionadas a la LEFAC, como lógicamente se suponía, no podían ir más allá de lo que la LEFAC ha establecido, y comprenden en resumen las siguientes disposiciones:

a) Las instituciones financieras que están obligadas al cumplimiento de la Normas deberán establecer en sus políticas internas de concesión de créditos, mecanismos de originación expeditos, basados en simplificación de requisitos y trámites, para los créditos destinados a actividades productivas a los que hace referencia la LEFAC.

b) Cada entidad definirá en sus políticas internas lo que entenderá como actividades productivas, tomando en consideración lo establecido en el artículo 2, literal d) de la LEFAC.

c) Se agrupan dentro de los créditos para empresas que señala la Norma, los créditos a los que hace referencia la LEFAC.

d) La evaluación y clasificación de los créditos bajo la LEFAC, se realizará de conformidad al contenido de los Anexos de la Norma NCB-022 y a los requisitos de información establecidos en la LEFAC.

e) Los expedientes que se abran para cada deudor de crédito de actividades productivas bajo LEFAC, deberán contener todos los documentos relacionados con la solicitud, análisis, aprobación y seguimiento considerando para tales créditos los requisitos de información establecidos en la LEFAC y debiendo quedar dichos créditos adecuadamente identificados.

f) En la información que las instituciones financieras envían a la SSF cada mes, sobre la clasificación de la cartera de todos sus activos crediticios y las respectivas reservas de saneamiento referidos a los saldos al cierre del mes, las entidades deberán identificar en su registro todos los créditos otorgados por la LEFAC.

La LEFAC fue emitida sobre la base de un supuesto esencial: que el problema de acceso al crédito es un problema de requisitos. De tal forma que tiene un enfoque de simplicación tramitológica en los créditos menores a los US$30,000, y los incrementa para los negocios que demandan créditos por encima de los US$30,000. Para estos montos, se asume que por el hecho de ser negocios con mayores ventas, podrán cumplir con los nuevos requisitos de formalización que la nueva Ley les demanda.

Pero el problema esencial del por qué los clientes y negocios informales no pueden cumplir con estos requisitos, es precisamente una consecuencia de la naturaleza informal de sus operaciones. No pueden operar como un negocio formal cumpliendo los requisitos de Ley, por una serie de factores, entre los que se encuentran los bajos niveles de ventas, ausencia de capital de trabajo, el nivel cultural y socioeducativo, lo bajos márgenes de ganancia, por el mercado al que sirven, entre otros aspectos

Es por esa razón que los Bancos tradicionales tienen problemas para prestar al sector informal: no saben cómo evaluar negocios sin documentación y procesos formales de facturación y contabilidad. El acceso al crédito a través de una institución financiera regulada depende de la habilidad del modelo de negocio de identificar y premiar a los buenos pagadores y no del peso o simplificación de la documentación o la existencia o no de garantías.

Lo que verdaderamente abre el acceso al crédito al empresario, es el logro de un determinado nivel de desarrollo de su negocio, que le permite gradualmente cumplir con requisitos legales, a medida que se vincula a cadenas de negocios más formales.

En nuestro país, la Ley ya reconoce esta gradualidad en la regulación, en función de la capacidad y desarrollo de los empresarios de la Mype informal.

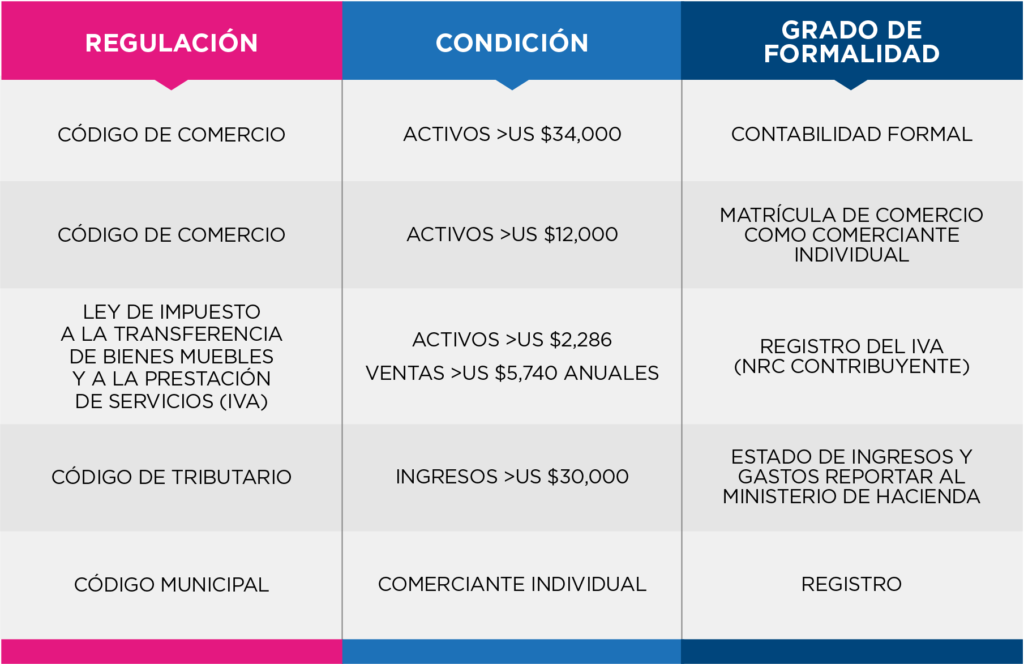

El cuadro que sigue muestra la regulación existente antes de la LEFAC.

REQUISITOS LEGALES DE OPERACIÓN BAJO LEGISLACIÓN ACTUAL EN EL PAÍS

Como se observa, en El Salvador ya contamos con las regulaciones que un microempresario (comerciante individual) debe cumplir de acuerdo a su nivel de desarrollo, medido a través de: volumen de ventas, monto de activos y total de ingresos entre otros.

Los nuevos requisitos que establece la LEFAC para créditos arriba de US$ 30,000, no hacen sino adicionar nuevos, en un contexto, en donde ya de por sí las Leyes vigentes no son de fácil cumplimiento para muchos microempresarios, y la Pandemia ha disminuido las capacidades de las Mypes y aumentado sus modalidades de operación informal.

Analizando un caso hipotético:

Si el Sr. Pérez es un microempresario informal y solicita un crédito por US$32,000, presenta ventas por US$40,000 anuales y posee activos de US$35,000; con la vigencia de la LEFAC no podrá acceder a la banca formal sin antes:

Sr. Pérez que necesita el financiamiento para el desarrollo de su negocio, y no puede cumplir alguno de los anteriores requisitos, tendrá tres opciones:

- Iniciar el proceso de formalización de su empresa, solicitar apoyo, asesoría y revisar su modelo de negocio. Para ello necesitará recursos y un tiempo de varios meses, y si lo logra, finalmente emprender o ampliar su negocio y una vez esté formalizado podrá regresar a solicitar su crédito.

- Buscar un agiotista. Este le aplicará una tasa del 80% de interés anual, le requerirá garantía hipotecaria y en forma exprés le otorgará los US$32,000.

- Dividir en dos su solicitud de crédito, presentando simultáneamente dos solicitudes de crédito a dos instituciones distintas, por un monto menor de US$30,000.

Formalizarse para acceder al crédito

La LEFAC conlleva implícito el objetivo de formalizar a este sector de la economía que solicita o requiere créditos superiores a US$ 30,000.

No es el objetivo de este análisis, discutir la razón fiscal que aparentemente está detrás de esta legislación. Lo que sí es cierto, es que una adecuación a la regulación y formalización, que promueva el desarrollo de los empresarios de la Mype puede ser muy positiva, si se adecua a su nivel de desarrollo relativo y capacidades. El problema es que la actual normativa y Ley carece de flexibilidad y gradualidad, ya que establece requisitos que en el poco tiempo en que entrará en vigencia, miles y miles de empresarios de la Mype informal no podrán cumplir.

El resultado, como ya anticipábamos en nuestro número anterior, es que muchos de los empresarios de la Mype informal, que es el segmento más dinámico y generador de empleo, tendrán problemas para acceder al crédito.

El negocio del Sr. Pérez, de nuestro ejemplo, se verá con dificultades. Lo obligará a “rebuscarse”, como se dice en el lenguage de la calle, a fin de encontrar formas para apalancarse y continuar sus operaciones.

Este rápido análisis parece evidenciar la necesidad de revisar la LEFAC, a fin de que reconozca un necesario principio de gradualidad y flexibilidad, ya que la Mype informal es un sector complejo, con múltiples diferencias de tamaño, margen de rentabilidad y características socioculturales, que nos les permiten someterse rápidamente a esta regulación, sin un esfuerzo sostenido de capacitación, asesoría y acompañamiento.

Privarlas de un acceso al financiamiento efectivo, luego de una Pandemia casi apocalíptica, parece al menos un medida no oportuna para el contexto extraordinario que atraviesa el país.

La necesidad de un replanteamiento de una Ley como la LEFAC, parece el camino más razonable. Lo prioritario es apoyar la generación de trabajo, no importa la naturaleza de que se trate: formal, semiformal o informal. Lo que necesitan los salvadoreños es de medios rápidos para proveerse de sustento y trabajo, bajo las formas más flexibles posibles.

Si la Ley no se impregna de ese pragmatismo, corre el riesgo de ser inefectiva.

Sigue siendo cierto el principio básico de que la Ley se debe adaptar a la realidad, y no al revés. Es definitivamente una medida en si misma correcta para el mediano y largo plazo, pero que requiere de tiempo, para que se puedan crear las condiciones para su debida implementación.