El acceso

Consiste en la capacidad para usar los servicios financieros disponibles; vinculado a una adecuada infraestructura y su regulación que garantice la existencia de una conveniente oferta de productos y servicios financieros.

El uso

Basarse en la permanencia y profundidad del uso de los servicios y productos financieros; vinculado a la frecuencia y aprovechamiento de los productos, servicios e infraestructura financiera por parte de los usuarios.

La calidad

Consiste en la relación entre las entidades financieras y los clientes con las diferentes alternativas del mercado influyendo en la comprensión que se tiene de ellas. En síntesis, se refiere a contar con productos y servicios que sean seguros y adecuados a las necesidades de los clientes, y el conocimiento que tengan de estos.

Profundizando la exploración

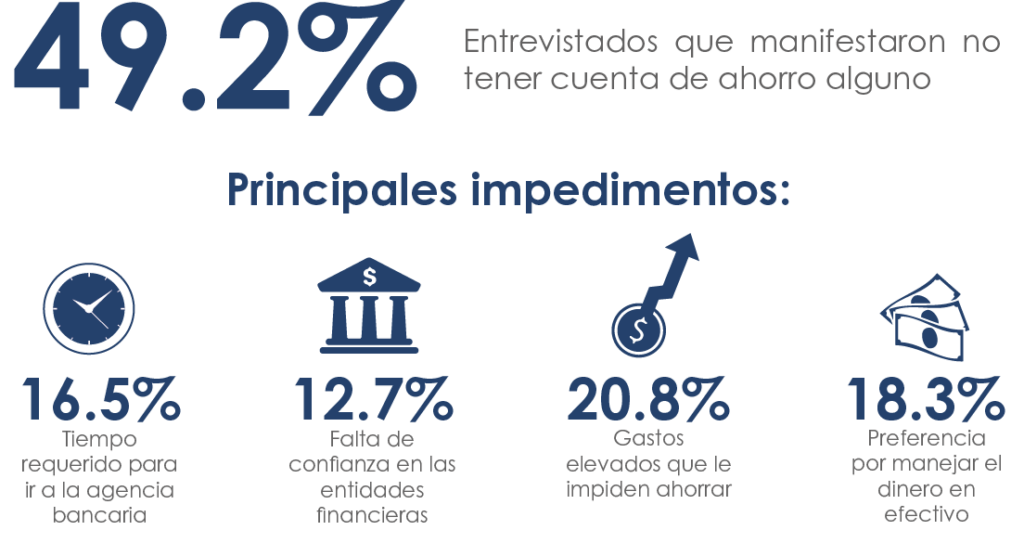

Destaca el hecho que a mayor ingreso por venta mensual, mayor es el porcentaje de clientes que poseen algún tipo de cuenta de ahorro, por tanto, es la base de la pirámide que refleja mayor dificultad para accesar a productos de ahorro. Respecto al tiempo de existencia del negocio en funcionamiento, mientras mayores son los años de operación, mayor es la inclusión financiera por medio del ahorro.

El acceso a productos y servicios financieros por sí solo no puede considerarse como inclusión financiera, los empresarios de la micro y pequeña empresa requiere educación financiera a fin de dotarles los conocimientos sobre el uso adecuado y funcionamiento de los diferentes productos y servicios financieros.

Se necesita fomentar una mayor frecuencia de uso, educar financieramente a los empresarios de la micro y pequeña empresa dotándoles de conocimiento sobre los diferentes productos y servicios, uso adecuado de cada uno, entre otros pueden contribuir a mejorar esta dimensión de inclusión financiera.

La falta de estandarización mínima en la reglamentación prudencial de administración de riesgos y de prácticas de protección al cliente con las cuales operan las instituciones financieras según su figura legal, limitan el desarrollo de una competitividad de mercado que fomente la oferta de productos y servicios de mayor calidad. Siendo este un obstáculo para mejorar la inclusión financiera desde la dimensión de calidad.