MEDIDAS MÍNIMAS DE PREVENCIÓN QUE TODA MYPE DEBE IMPLEMENTAR

HIGIENE Y LIMPIEZA

Promover una cultura de lavado de manos, fomentar una buena higiene respiratoria en el lugar de trabajo (cubrirse la boca y la nariz al hablar) -uso de mascarilla-; estornudar y toser con el codo doblado.

Promover una cultura de limpieza regular, superficies, teléfonos, teclados y otros objetos de trabajo.

DISTANCIA FISICA Y EQUIPO DE PROTECCIÓN PERSONAL.

Evaluar el riesgo de las interacciones entre empleados, clientes y proveedores.

Organizar el trabajo cuidando el distanciamiento físico.

Proporcionar equipo de protección y un espacio para su eliminación

FORMACIÓN Y COMUNICACIÓN

Capacitar a los trabajadores sobre medidas adoptadas para prevenir el riesgo de Covid-19.

Mantener comunicación con los trabajadores e informarles de su derecho a retirarse cuando represente un peligro inminente para la vida y la salud.

RECUERDE: PREVENIR LA PROPAGACIÓN DEL VIRUS ES RESPONSABILIDAD DE TODOS.

ESTRATEGIAS Y HERRAMIENTAS DE DESARROLLO EMPRESARIAL QUE PROPONE LA OIT PARA GENERAR TRABAJO DENTRO DE LAS MYPES.

La Organización Internacional del Trabajo (OIT) es una de las organizaciones de la ONU y del mundo que más apoyo ofrece a las Mypes informales.

A continuación Boletín Mype, presenta una entrevista de la redacción con Alvaro Ramirez Bogantes, Especialista de desarrollo empresarial de la OIT. En la entrevista el alto funcionario expone el enfoque de apoyo de la OIT.

Esperamos que esta entrevista permita a las Mypes aprovechar de mejor forma, estos valiosos recursos a su disposición.

BM: ¿Qué estrategias y herramientas de desarrollo empresarial propone la OIT para generar trabajo decente y mejorar la productividad de las Mypes en El Salvador?

ARB: Productividad empresarial y bienestar social son dos caras de la misma moneda. El crecimiento sostenido de la productividad es clave para pagar mejores salarios y mejores servicios públicos.

¿Cómo se logra? Son clave tres cosas: el entorno, el talento y la gestión. Un entorno regulatorio/institucional que estimule la inversión y el crecimiento empresarial es vital. También es fundamental invertir en el talento de las personas, educando para el trabajo y para la vida. Y por supuesto se necesitan más y mejores empresarios. Cultivar el espíritu emprendedor a temprana edad y equipar a emprendedores y personas empresarias en materia de gestión es clave. El programa Inicie y Mejore su Negocio (IMESUN) de OIT es una herramienta idónea para este fin.

BM: ¿Cuál es la perspectiva de la OIT frente a la reactivación económica en los países de Centroamérica?

ARB: La pandemia arrasó el empleo en Centro América. Al mes de junio algunos países de la región habían perdido casi 20% de los empleos. ¿Qué hacer al respecto? La OIT recomienda una estrategia de cuatro pilares:

Estimular la economía y el empleo mediante política fiscal activa, política monetaria flexible y auxilio financiero a los sectores más afectados,

Apoyar a las empresas, los empleos y los ingresos, extendiendo la cobertura de la protección social, aplicando medidas para conservar empleos, y ofreciendo estímulos fiscales y financieros a las empresas;

Proteger a los trabajadores en el lugar de trabajo, con medidas de salud y seguridad, promoviendo teletrabajo, previniendo la discriminación, extendiendo la sanidad y ampliando licencias remuneradas.

Buscar soluciones mediante el diálogo social, fortaleciendo a los actores sociales, el diálogo y la negociación colectiva, así como las relaciones laborales.

BM: ¿Cuáles son las nuevas herramientas digitales de desarrollo empresarial en apoyo a los micro, medianos y pequeños empresarios?

ARB: La OIT desarrolló un conjunto de herramientas en línea de IMESUN («e-IMESUN») para apoyar la red global de facilitadores y para implementar el programa cuando los talleres presenciales no son posibles. Las nuevas herramientas tienen como objetivo garantizar que los facilitadores puedan impartir sus capacitaciones IMESUN a través de una combinación de materiales en línea, seminarios web y realización de tareas y ejercicios en línea. Los facilitadores y Master Trainers certificados de IMESUN como los responsables de impartir el programa.

EXPECTATIVAS SECTOR DEL TRANSPORTE MYPE EN EL SALVADOR

Desafíos y medidas para su reactivación o supervivencia

En este informe, presentamos los resultados de una encuesta representativa dentro de los empresarios del sector transporte terrestre, particularmente del sector MYPE.

La encuesta está dirigida a evaluar las opiniones y expectativas del sector respecto a la economía, el cual ha sido fuertemente vapuleado por las medidas de cuarentena implementadas por el gobierno para controlar la Pandemia.

El sondeo permite entender mejor los complejos desafíos que enfrenta este sector, esencial para la reactivación de la economía.

La encuesta fue aplicada a 243 empresarios de la MYPE de los subsectores de transporte de carga, transporte público y privado de pasajeros, y transporte escolar.

RESULTADOS

Expectativas sobre la economía del país en General

El 32% de los entrevistados cree que la economía mejorará en lo que resta del año 2020, mientras que el 41% opina que se mantendrán las actuales condiciones y un 27% valora que se retraerá aún más.

El 52% de la Microempresa de Acumulación Ampliada opina que la economía mejorará, siendo el segmento de mercado más optimista. En contraste, el 21% de los Microempresarios de Subsistencia tienen una visión más pesimista respecto a las expectativas de la economía en general.

Los empresarios más optimistas se dedican al Transporte de Carga, con un 51% de opiniones favorables, seguidos de los dedicados al transporte por medio de Taxi con un 40% de perspectiva positiva.

Expectativas de Crecimiento del Sector y empleo

La opinión mayoritaria de los encuestados (36%), estima que su sector, el sector transporte terrestre, se retraerá o contraerá en lo que resta el año. El saldo de expectativas es negativo en un -9% (expectativas positivas menos expectativas negativas). En el siguiente gráfico puede notarse que las Actividades Económicas relacionadas con el Transporte de Personas tienen un panorama más sombrío que el Transporte de Carga.

Figura 1.

Expectativas para lo que resta del año 2020, Sector Transporte en General y por Actividad Económica

Fuente: Depto. Investigaciones, SAC Integral SA.

Otros hechos relevantes encontrados en la investigación se refieren a la tasa de desempleo. De acuerdo con la encuesta, del mes de marzo 2020 a la fecha ( agosto 2020), en total los empresarios de la muestra han reducido en un 42% su planilla de salarios, y manifestaron que esta reducción podría llegar al 52% en lo que resta del año.

Sin embargo, respecto a la inversión, tan sólo un 3% de los empresarios estiman disminuir la cantidad de vehículos en operación.

Medidas de supervivencia empresarial adoptadas durante la cuarentena.

No todas las actividades del sector transporte se vieron privadas de operar durante los tiempos de confinamiento (marzo a agosto 2020). Sin embargo, aquellas como: transporte público de pasajeros, transporte de excursiones, transporte escolar, entre otras, no han podido funcionar.

A la fecha el 46% de los empresarios manifestaron que aún se encuentran sin reiniciar operaciones. El 2% ha decidido cambiar de actividad económica.

De los empresarios que aún no retoman actividades, un 44% considera que le tomará por lo menos 3 meses volver a operar, un 16% de uno a dos meses y un 32% menos de un mes.

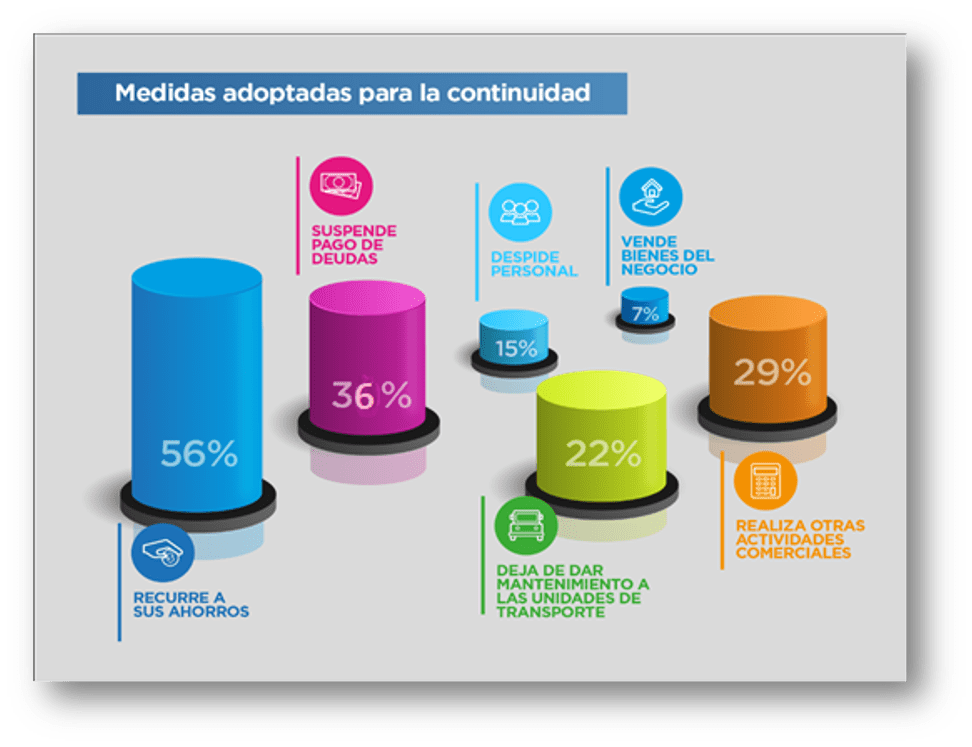

Figura 2.

Medidas adoptadas para garantizar continuidad de sus operaciones

Las principales medidas que han tomado para mantener sus empresas son:

56% tuvo que recurrir a sus ahorros

36% efectuó suspensión de pago de deudas

29% realizó otras actividades comerciales

22% dejó de dar mantenimiento a las unidades de transporte

15% despidió personal

7% vendió bienes del negocio

Factores que han puesto en riesgo la continuidad de la empresa

Las medidas anteriores fueron adoptadas para prevenir la exposición a cierre definitivo de operación de la empresa. Un 76% de los entrevistados opinaron que debido a la suspensión de operaciones, esta situación desencadenó las siguientes consecuencias:

47% presenta pérdida de ingresos que les pone en serias dificultades de continuidad empresarial.

23% se ha privado de dar mantenimiento preventivo y correctivo a sus unidades de transporte

12% no ha podido acceder a financiamiento

10% no han podido reparar unidades debido a que los talleres no han estado funcionando

4% se ha visto en dificultades por contagio de COVID19 de familiares o empleados

De manera particular, el 44% del transporte público de pasajeros en bus o microbús se consideran vulnerables por la falta de la compensación económica que provee el gobierno.

Principales Desafíos del Sector Transporte en el futuro inmediato

La siguiente figura, representa la opinión de los empresarios, respecto a los desafíos que se le plantean al sector para los próximos 3 meses.

Figura 3

Desafíos del Sector para los próximos 3 meses

En resumen, los principales desafíos que tienen las empresas del sector para mejorar su desempeño, según la opinión de los encuestados son: Cumplir las medidas sanitarias (47%), seguido de Acceso a financiamiento (44%), impulsar reducción de precios de combustible y lubricantes (39%), prevenir de COVID19 a familiares y empleados (38%), acceder a compensación económica del gobierno (36%) y mejorar la calidad de los servicios brindados en un 34%.

No menos importantes son: Disminuir competencia desleal (33%), Impacto de la delincuencia (29%), Incrementar precios de servicio prestado (28%), Disminuir costos operativos (26%), Reemplazar vehículos antiguos (17%) y Capacitar al personal ante la nueva realidad (13%).

Expectativas

En el mes de agosto se cumplieron 5 meses de cierre o disminución sustancial de operaciones del sector. Como se mencionó, durante este período los empresarios han tenido que recurrir a diferentes tipos de medidas, algunas veces extremas, como el cese y despido de personal, suspensión del pago de sus deudas o dejar de darle reparación a sus unidades. El sector sin embargo ha demostrado mucha resiliencia: tan sólo un 2% ha recurrido al cierre definitivo y al cambio de actividad económica.

Entramos a una etapa crítica para el futuro del sector. Los próximos meses determinarán las expectativas más realistas de recuperación del sector.

En todo caso, los empresarios del sector se enfrentan ante dos grandes escenarios: a) de incrementarse la demanda de forma paulatina, el sector entrará en una fase de recuperación lenta, a medida que se adapta a las nuevas medidas de prestación de servicio obligadas para mitigar los riesgos de contagio entre la población y, b) el agravamiento de su situación por la falta de demanda, y por ende, difíciles condiciones para operar de forma rentable. Para muchos de ellos, sino la mayoría, deberá tomar medidas adicionales, posiblemente más drásticas para sobrevivir, afectando aún más la tasa de desempleo en el sector.

—————-

Ficha Técnica de investigación

Metodología: a) 243 empresarios de la Micro y Pequeña Empresa; b) Todo el País, c) Margen de Error: 5% y nivel de confianza del 95%; d) Sujeto Encuestado: Propietarios de empresas; e) Envío de acceso a formulario vía web; f) Procesamiento de la información: Las encuestas son codificadas e ingresadas a una base de datos que se depura controlando inconsistencias. La información se procesa mediante programa informático de procesamiento de información.

CGAP DEL BANCO MUNDIAL PUBLICA RESULTADOS DEL PULSO DE LAS MICROFINANZAS

Panorama mejor de lo esperado para el financiamiento de la Mype

Informal

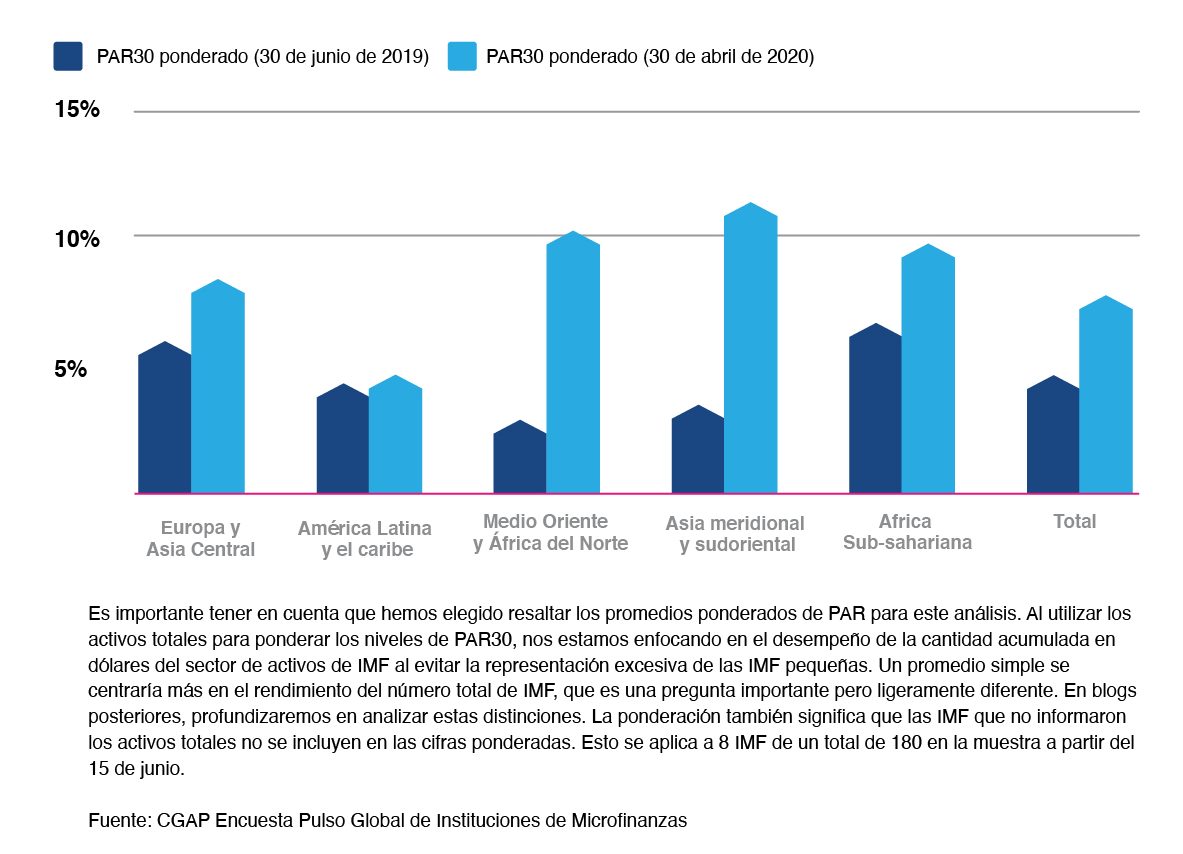

La encuesta preliminar del CGAP para medir el Pulso Mundial del sector de las Microfinanzas fue publicada recientemente, y en ella se destaca la perspectiva de un panorama incierto para el sector.

La industria de la microfinanzas es la fuente principal de financiamiento de las actividades de la Micro y Pequeña Empresa, MYPE. Una crisis en el sector, tendría, según la mayoría de observadores, un efecto catastrófico y muy negativo en las posibilidades de la reactivación de la Mype, particularmente la informal, y que genera más del 80% del empleo.

El reporte advierte que apenas 180 instituciones han participado en la encuesta, por lo que de él no se pueden extraer conclusiones para todo el sector y todas las regiones del mundo. Pese a ello, describeun posible horizonte futuro, que es determinante para la mayoría de la población en pobreza del mundo.

Impacto inicial en la cartera de créditos

Según la muestra, el portafolio en riesgo ( Par 30), se incrementó en el periodo de julio 2019 a abril del 2020, de 4.1 % a 7.1%, representando un incremento del 78%, en tan solo 9 meses.

América Latina no aparece como una de las regiones más afectadas. La razón, según el reporte, se debe a que en muchos países de la región se han decretado moratorias por los gobiernos y se ha flexibilizado la normativa prudencial, a fin de permitir una masiva reestructuración de créditos riesgosos.

Boletin Mype, estima que los verdaderos índices de impacto podrían estimarse hasta que las moratorias finalicen, y se sincere el estado real de los portafolios.

En el mismo período el portafolio reestructurado ha sido del 18%, en promedio en todo el mundo, ubicándose América Latina, dentro de este promedio.

Boletin Mype, estima que es de esperarse que a medida que la crisis se prolongue los indicadores de reestructuras seguirán creciendo. En Asia, según el estudio, se acercaba ya en julio al 30% del total de su cartera, en el mismo período.

Liquidez

Como ha ocurrido en todo el sistema financiero mundial hasta la fecha, la industria no ha atravesado una crisis de liquidez, según el estudio, al menos a abril del 2020. La razón principal parece deberse, según el mismo, a que las organizaciones han reducido gastos, no están realizando desembolsos y la apertura de líneas de crédito por parte de los financistas del sector.

La reducción de costos y la reducción de gastos y personal, entre otros podría tener un efecto contraproducente, según el estudio, si ello conlleva la reducción de las carteras y el tamaño de las organizaciones. Podrían enfrentar, se desprende, como consecuencia, problemas de viabilidad financiera para cubrir sus gastos, además del impacto negativo en los clientes pobres, que se verán privados de las fuentes financieras para sus actividades productivas.

Solvencia

Según se interpreta del estudio, aunque no se vislumbra un problema de solvencia en el corto plazo, de continuar la crisis y la reestructuración de carteras, en el mediano y largo plazo, un número indeterminado de instituciones podrían caer en incapacidad para cubrir sus gastos y honrar las deudas, precipitando su quiebra.

El escenario que el estudio considera podría llevar a esta grave situación, sería un impacto prolongado en los clientes de la crisis, y la disminución estructural de sus ventas y márgenes, y su capacidad de pago a largo plazo.

Conclusiones preliminares

Según el estudio, el sector atraviesa por una fuerte presión que lo está obligando a una amplia reestructuración, a fin de preservar la calidad de la cartera, y permitir a los clientes pagar sus créditos, pero los fundamentos del sector parecen todavía estar fuertes y algunos de los peores impactos no se han materializado.

En conclusión, a partir de los datos preliminares del CGAP, Boletin Mype, estima que subsiste, sin embargo, la necesidad de una actitud de prudencia en relación con las perspectivas del sector. Nadie sabe hasta quė punto el nivel de recuperación de los clientes puede permitir que los portafolios no se vean afectados significativamente en el mediano plazo.

Actitudes y cualidades del empresario exitoso ante la crisis

Los mejores empresarios y genuinos son tenaces, audaces y entusiastas por naturaleza; tienen una vocación emprendedora que los impulsa a buscar nuevas oportunidades y a tomar decisiones empresariales, aun en entornos muy inciertos.

¿Pero cuales son las actitudes y mentalidad que los empresarios exitosos asumen en tiempos de crisis? ¿ Cuales son las lecciones que los empresarios de la Mype deben poner en practica de su experiencia en tiempos de normalidad? ¿ Que exige una crisis como la actual del empresario para salir adelante?

Numerosos estudios recientes destacan las siguientes actitudes:

La resiliencia

Según algunas de las definiciones mas sencillas, la resilencia “Es la capacidad para superar la adversidad y salir fortalecido”; es decir, es esa cualidad que permite convertir la adversidad en un aliciente para la accion encontrando nuevas oportunidades. Implica una actitud de autoreflexion constante que le permita superar el desamino o el miedo la y encontrar los aprendizajes que lo orienten a descubrir oportunidades donde solo se ven problemas e incertidumbre.

Durante la crisis de la pandemia se experimenta un alto grado de incertidumbre, pero un empresarios resiliente gestionará positivamente el presente y futuro de la empresa, visualizando y creando posibles escenarios, encontrando oportunidades para continuar, sabedores de que no todo está mal y que se puede cambiar, adaptar, reinventar. Ser resiliente, facilitará al empresario el ordenamiento de actividades en el proceso de reactivación empresarial con una dinámica constante hacia satisfacer las nuevas necesidades de un demanda que cambian aceleradamente.

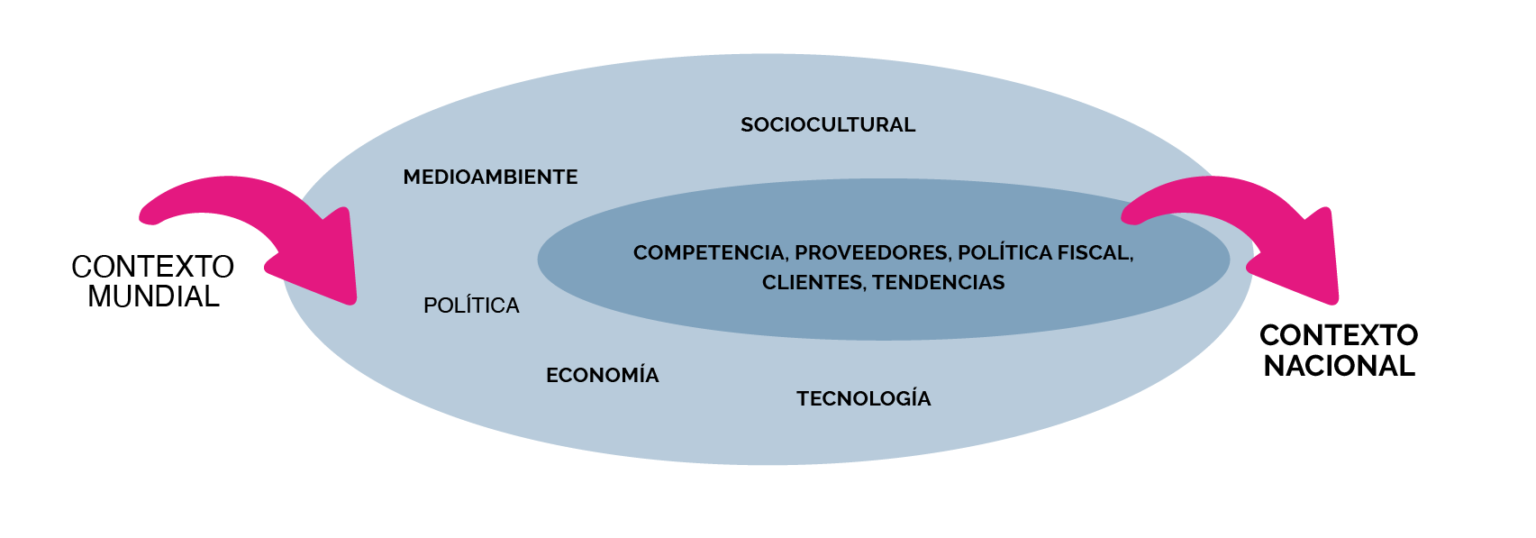

Estamos inmersos en la globalización, somos parte de un todo, las empresas son parte de la economía a nivel mundial y son parte de la economía a nivel nacional. Ambos niveles tienen un grado de influencia sobre la actividad empresarial, por lo que es necesario analizarlos para encontrar las oportunidades de negocio y planear para el futuro. Realizar un ejercicio de análisis del entorno permite definir ¿qué ha cambiado?, ¿cómo ha sido el cambio? , ¿Cómo responder mejor al cambio? Estudiar lo que ocurre en el entorno para llegar a definir aquellos aspectos que se deben priorizar, descartar, reevaluar, retomar, aplazar. Algunos aspectos clave a tomar en cuenta para este análisis son:

Desarrollar una mentalidad estratégica

El empresario debe desarrollar habilidades y capacidades para hacer una correcta lectura de las situaciones que se presentan, poder analizarlas y definir acciones que sean coherentes con su oferta actual o la nueva ofeta de valor específica, que será la que lo distinguirá de la competencia. No se trata de copiar, sino de encontrar aquello que no ofrecen los demás y que les dará a los clientes una razón para preferirnos.

Para desarrollar estas habilidades de pensamiento estratégico es necesario activar:

La rapidez de respuesta y ejecución de acciones encaminadas al logro de sus objetivos. Aprovechar todas las oportunidades para su empresa y que son parte de su propuesta de diferenciacion.

La constancia, o sea, llevar a cabo las actividades de manera fluida sin desenfocarse de la meta. Fijar un ritmo de trabajo e impulsar a su equipo a trabajar sobre este y ser consistentes con el estándar que nos diferencia de la competencia.

Simultaneidad: Capacidad de observar los cambios en la competencia y realizar actividades empresariales al mismo tiempo. Manejar la empresa, pero siempre atento a lo que sucede en el entorno.

Orientación al logro: Capacidad de mantener su objetivo presente, sin desviar sus acciones hacia cosas menos relevantes o que lo alejen del resultado y de lo que le permite fortalecer la diferenciacion de su producto o servicio,

Ser proactivo y busqueda de alianzas: No siempre se puede hacer todo, por lo que la capacidad de tomar iniciativas para forjar alianzas es esencial. Ese acercamiento a otros empresarios y a los demás se convierte en una actitud relevante, por eso es necesario salir en búsqueda de alternativas, de apoyos y al mismo tiempo de ser propositivo con los aliados para sacar ideas adelante.

A la espera de la normativa para aplicación de la…varias Interrogantes

Desde el mes de mayo del presente año, se encuentra en vigencia la “Ley Especial para Facilitar el Acceso al Crédito”. Con esta Ley el Gobierno buscar modificar la normativa a fin de facilitar el acceso al crédito por parte de las instituciones financieras a todas aquellas empresas que debido a la Pandemia requieren de liquidez de corto plazo.

La ley aplica a las instituciones financieras reguladas y no reguladas, y señala que éstas podrán utilizar las metodologías que consideren adecuadas en cada caso para la evaluación de los créditos destinados a actividades productivas de emprendedores, así como de micro y pequeños empresarios, sectores a quienes las instituciones financieras difícilmente pueden ofrecer facilidades crediticias y que constituyen un universo de alrededor de un setenta por ciento de la población de acuerdo a la Ley.

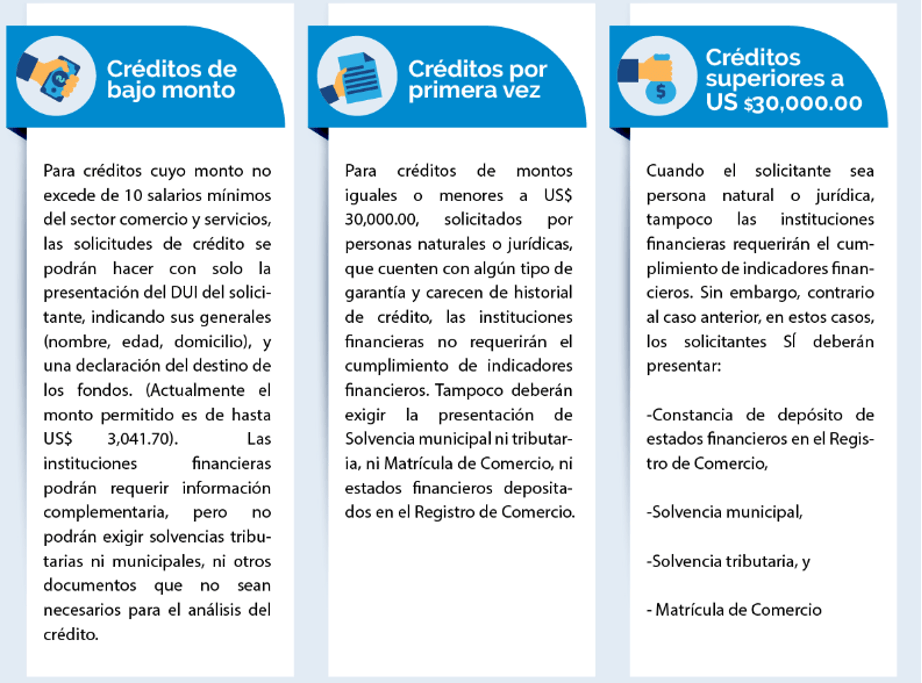

Un resumen del contenido esencial de la Ley se presenta en el siguiente cuadro:

¿Interrogantes?

Uno de los objetivos de la Ley es promover que la Banca apoye de forma más efectiva al sector Mype. Sin embargo, las dificultades de la Banca Comercial para atender al sector, no sólo están relacionadas con los requisitos. Se trata de un tema mucho más complejo: del tipo de políticas y procesos operativos, cultura y enfoque para la gestión de riesgos y las metodologías utilizadas para evaluar las solicitudes de un sector que es mayormente informal. El problema real es que la mayor parte de la Banca no está diseñada para atender la demanda de crédito de este sector, que es mayormente informal. Según nuestras estimaciones, está compuesto de un millón de unidades económicas, de los más disímiles tamaños y actividades económicas.

Es para atender precisamente a este sector informal no atendido por la Banca tradicional, que en los últimos 30 años se han desarrollado cooperativas y organizaciones de microcréditos, la mayor parte aglutinadas en Asomi, y que atienden con metodologías de crédito Ad-hoc a este sector. Lo específico precisamente de sus metodologías es la utilización de la información generada por la trayectoria de pago del cliente y las visitas de campo del asesor en sitio, como método alternativo a cubrir la brecha de documentación y requisitos, que por su informalidad estos clientes no pueden cumplir.

La Banca seguramente podrá atender parcialmente y con limitaciones a una parte de este sector ya bastante bancarizado, pero muy difícilmente podrá cerrar la brecha y limitaciones, que por diseño tiene para atender a este sector, que por definición carece de documentación validada para sustentar sus ingresos y gastos.

Los clientes más afectados

De la lectura del Decreto se desprende que los clientes que más problemas tendrán serán aquellos que demanden créditos mayores a US$30,000 y que ya tengan referencias crediticias en el sistema financiero o en las centrales de riesgo. Para estos clientes, muchos de los cuales ya son clientes de muchas instituciones de microcrédito, lo que les espera con la nueva Ley son nuevos requisitos. Deberán presentar solvencias municipales y tributarias, constancias de depósito de sus estados financieros en el Registro de Comercio y Matrícula de Comercio.

Las implicaciones de esta disposición de la Ley parecen muy claras hacia este tipo de cliente: si quieren tener acceso al crédito deberán reportar sus estados financieros y registrarse, de lo contrario deberán acudir a instituciones informales, o no reguladas con débil supervisión, que operan por su mayor riesgo con tasas de créditos mucho mayores.

Aunque el objetivo no explícito pareciera ser ir construyendo una base de potenciales contribuyentes para el fisco, lo cierto es que en el corto plazo muchos de estos clientes no podrán cumplir estos requisitos, ya que será muy difícil para ellos hacer declaraciones retroactivas y registrarlas, sin la documentación correspondiente. Por otro lado, los clientes que tengan estos estados financieros, seguramente tendrán los previos a la Pandemia, por lo que es muy probable que ello no refleje sus ventas y ganancias reales en este nuevo contexto de crisis.

En resumen y como resultado, muchas instituciones no podrán aprobar créditos por encima de US$30,000 a muchos de sus clientes, que según nuestras estimaciones, corresponde a uno de los segmentos de la MYPE que más empleos genera. De tal forma, que los resultados podrían terminar ser siendo contrarios a lo que se espera: impedir la reactivación de uno de los segmentos de la MYPE más dinámicos por imposibilidad de acceso al crédito. Se estima que este segmento de pequeños empresarios está compuesto de unas 400,000 unidades.

El objetivo de ir procurando la formalización de este sector por supuesto es un objetivo legítimo y necesario, ya que hay un porcentaje importante del sector con capacidad de tributar. Pero las experiencias de la región y de otros países demuestran que si no existen incentivos y beneficios reales, y más bien solo representan nuevos costos, los resultados de una política de este tipo son dudosos. Especialmente si se considera, que con la Pandemia, la reducción de las ventas y la demanda, presiona aún más los márgenes de ganancia, y han llevado a muchos de los empresarios de la MYPE a operar con una lógica de subsistencia.

Queda abierta entonces la interrogante:

Tendrá éxito una Ley que pretende formalizar a una parte del sector para que la Banca formal lo atienda, cuando los procesos y enfoque del sistema financiero y sus operaciones están precisamente diseñados para atender sectores formales y no informales?

Se trata de una Ley oportuna, dadas las condiciones extraordinarias de crisis que enfrentan estas empresas?

No será que la Ley al final lo que provocará es una desviación de estos clientes a ser atendidos por organizaciones no reguladas y no supervisadas, con el consiguiente incremento de tasas que ello conlleva y una mayor carga financiera para esos negocios?

Aunque la propuesta simplifica el requerimiento de información, al menos para los dos primeros segmentos de créditos estipulados, surgen algunas dudas sobre la forma en que las instituciones financieras la aplicarán, y si efectivamente con su aplicación el sector microempresarial obtendrá mayor acceso al crédito.

Por de pronto, las instituciones financieras se encuentran a la espera de que el Banco Central de Reserva emita la normativa bajo la cual deberá aplicarse la nueva Ley. Ojalá que la normativa de más flexibilidad y corrija algunos de los desaciertos de la Ley principal, de lo contrario sus resultados podrían ser contraproducentes en el corto plazo, y retrasarán la reactivación de este sector tan importante.

El presidente de la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), Paul Steiner, brindó un panorama del apoyo gubernamental para la reactivación de las Pymes para Boletín Mype, en el marco de la crisis económica sufrida por la Pandemia Covid-19.

El rol de la CONAMYPE, entre otros, es brindar apoyo no financiero al sector MYPE, así lo estableció la Ley de Fomento, Protección y Desarrollo de la Micro y Pequeña Empresa (Ley MYPE) reformada en 2017, que convirtió a esta entidad autónoma en una institución permanente del Estado y que, además, tiene como objetivo fomentar la creación, protección, desarrollo y fortalecimiento de las micro y pequeñas empresas y contribuir a fortalecer la competitividad de las existentes.

ENTREVISTA

MI: ¿Cuáles han sido los impactos más importantes de la Pandemia en las Mypes? ¿Nos podría dar algunas cifras específicas por sector?

PE: “Los datos preliminares nos dicen que alrededor del 79.5% de las Mypes entro a cuarentena, cerrando sus empresas al momento que el presidente Bukele lo pidió, esto se ha reducido alrededor de un 54% tras la apertura del mercado, en algunos casos esto lo vemos porque las empresas han comenzado a diversificarse, algunas, por ejemplo, antes eran operadores turísticos y luego empezaron a distribuir verduras. Esta notica es buena, porque el 14.1% estaban cerrando definitivamente…Ahora en la segunda parte tenemos el dato que solo el 4% está reportando cierre definitivo”.

MI: Según sus palabras de Paul Steiner, los créditos para las Mipymes se activaron a partir del 1 de julio. ¿Podría adelantarnos un breve resumen del proceso y requisitos para obtener dichos fondos y aclarar cómo pueden ingresar las micro y pequeñas empresas no formales?

PE: “Estos beneficios aplican para el sector formal y el no formal, sea patrono del seguro social o no, el requisito es ser micro, pequeña o mediana empresa que garantice mantener el 70% de los empleados que tenía antes de la cuarentena y que se comprometa con llevar buena contabilidad y los pagos puntuales los fondos van desde los 10,000 para la micro, 200,000 para la pequeña y hasta 5 millones para las medianas empresas. Esto viene con diferentes tipos de plazo, dependiendo el riesgo, que van desde los 5 a los 7 años”.

El presidente de CONAMYPE, dijo además que se considera que esto créditos se otorguen con ¨una garantía del 75% para la microempresa y 50% para la pequeña y mediana¨. En la propuesta se establece que: “Si califica para el préstamo, obtendrá una donación del 20% para la micro 15% para la pequeña y 10% para la mediana, ese porcentaje es no cobrado bajo el préstamo, así como se le asignará un técnico de CONAMYPE que les ayudará a realizar un nuevo plan de negocio, una nueva estrategia y los va a acompañar en eso en el camino… Quiero recordarles que para calificar el proyecto debe ser innovador y que las empresas lleguen a transformase, la idea es no más empresas de subsistencia, sino que creen riqueza, clase media y que realmente equilibre la economía del país”.

Entendemos que uno de los proyectos que está implementando CONAMYPE es el registro de todo el sector. ¿Cuántas Mypes se han registrado a la fecha y cuáles son los beneficios que las Mypes tendrán al registrarse?

PE: “Llevamos arriba de 20 mil Mypes registradas en nuestra plataforma…Uno de los beneficios es el otorgamiento de un certificado que te identifica como un empresario, eso cuenta mucho ante cooperativas y redes financieras en términos de credibilidad y seguridad. Además, les abre el abanico de todos los servicios de CONAMYPE o CDMYPE que son totalmente gratuitos, tenemos más de 34 puntos en todo el país, más de 150 asesores técnicos y muchos contactos en el mundo financiero”.

“La Mype informal, por su naturaleza, no se quiere arriesgar a que de repente le lleguen a cobrar impuestos; esto no puede pasar porque hay un 100% de confidencialidad en la información del Registro Mype y no hay manera que nadie denuncie con Hacienda. Invito a todas las micro y pequeñas empresas a que lleguen al sitio web de CONAMYPE, aprieten el botón de “Registro Mype” y se registren, entre más están registradas más fuerte es el sector y entre más conocemos más podemos apoyar”.

La iniciativa de Conamype para registrar las Mypes surgió en 2019 con el objetivo de formalizar y dinamizar el sector. La Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE) impulsó la iniciativa para registrar a más de 300 mil Mypes formales, informales y emprendimientos de todo el país.

La Ley Mype establece que las personas interesadas en obtener la calificación de micro, pequeña empresa o emprendimiento deben registrarse en CONAMYPE.

A cambio, la institución ofrece una serie de beneficios y confidencialidad en el manejo de la información brindada por los usuarios.

¿Cuáles programas y cuantos fondos estarán disponibles desde más desde CONAMYPE para apoyar a la Mype en su reactivación después de la Pandemia?

PE: “Viene una propuesta de ley de insolvencia para ayudar a las empresas a recomponerse como un capítulo 11 en Estados Unidos (Ley de Quiebras de los Estados Unidos) tropicalizada para El Salvador. La reforma de ley de usureros para que pueda ser declarado nulo cualquier préstamo que no cumpla con la reglamentación del BCR en relación a la ley de usura; y la ley transitoria de integración económica que llevará a un reemplazo del usurero y la formalización de las Mypes”.

¨…Además… en el nuevo quinquenio, (de dispondrá de) FANTEL, de las cuales CONAMYPE dispone de medio millón de dólares para capital semilla y capital de trabajo para las Mypes y emprendedores más pequeños, También estamos queriendo armar un paquete de 150 millones adicionales para el reemplazo del usurero y otros proyectos como “Programype” para ofrecer garantías solidarias a las Mypes y Fecamype, capital de trabajo y refinanciamiento¨.

¿Cuáles serán las formas o mecanismos que deberán utilizar las Mypes que quieran solicitar apoyo?

PE: “La mayoría de las Mypes, 53%, ha solicitado ayuda en asistencia técnica y consultorías: esto es exactamente el rubro de CONAMYPE. Hemos estado guardados en cuarentena, pero en este periodo de tiempo armamos el “call center” más grande del Estado con el número 2592-9000, con 250 consultores expertos en áreas como financiamiento, medio ambiente y negocios a la orden del cliente y es totalmente gratis. Solo les pedimos registrarse en Registro Mype”.

“En una conversación que tuve con el presidente Bukele le pregunte si tenía algún mensaje para 27 de junio que se celebra el Día de las Micro Pequeñas y Medianas Empresas”, y me dijo: “Es importante que reconozcan que el crecimiento de El Salvador no va a ser en base a rebalse sino va a ser de la micro y pequeña empresa para arriba, crecimiento que va a crear riqueza, clase media y una estratosfera media de empresas que van a equilibrar la economía, la sociedad, y la democracia.

La Dinámica Empresarial en los segmentos de la micro y pequeña empresa

Dirijas una multinacional o una MYPE, tu opinión cuenta lo mismo.

I. MARCO CONCEPTUAL.

Al igual que la Mediana y Gran Empresa, los segmentos de las Micros y Pequeña Empresa (MYPEs) tienen su propio ritmo, apuestas y lógica de comportamiento dentro de un mercado competitivo.

Con este informe se abre la puerta para incursionar en una serie de publicaciones futuras en las cuales se explorará trimestralmente la expectativa que tienen los empresarios de la Micro y Pequeña Empresa sobre la situación económica del país y de sus negocios.

Se adopta como base metodológica la del Instituto Nacional de Estadísticas de España. Un elemento clave será el Índice de Confianza Empresarial que mide la confianza de los empresarios MYPEs en los distintos sectores de nuestro país: Agropecuario, Comercio, Producción, Servicios y Transporte entre Otros, analizando la evolución y proyección de cada uno de ellos, por lo tanto, puede usarse para anticipar la evolución de la economía.

El objetivo de este índice es conocer la visión que tienen los empresarios de la MYPE sobre la situación y expectativas de su negocio, por lo que, en suma, sirve para sintetizar la opinión de los mismos sobre la situación económica del país.

Este indicador es muy importante para el crecimiento económico ya que según las expectativas los empresarios MYPEs toman una decisión u otra, ante 3 escenarios posibles:

Optimista: Cuando creen que la economía va a presentar un crecimiento positivo en los próximos meses y ven rentable la inversión.

Neutral: No advierten cambios significativos en la economía.

Pesimista: No es momento para la inversión y aumento en la producción, dado que suponen habrá un decrecimiento económico.

Los datos se obtienen de las encuestas realizadas a empresarios MYPEs de todo el país respecto a la marcha de su negocio en el trimestre pasado y sobre sus expectativas para el trimestre entrante. Algunos aspectos que deberán responder son: ventas, empleo, inversión y precios de venta.

II. RESULTADO BASE DE PARTIDA PARA EL INDICE DE CONFIANZA EMPRESARIAL

El presente estudio, es la base de partida sobre la cual se marcará la tendencia trimestral que defina la Dinámica Empresarial del Segmento MYPE en El Salvador. Fue realizado durante la última semana del mes de junio 2020 a una muestra estratificada por Segmento de Mercado mediante selección aleatoria a nivel de todo El Salvador.

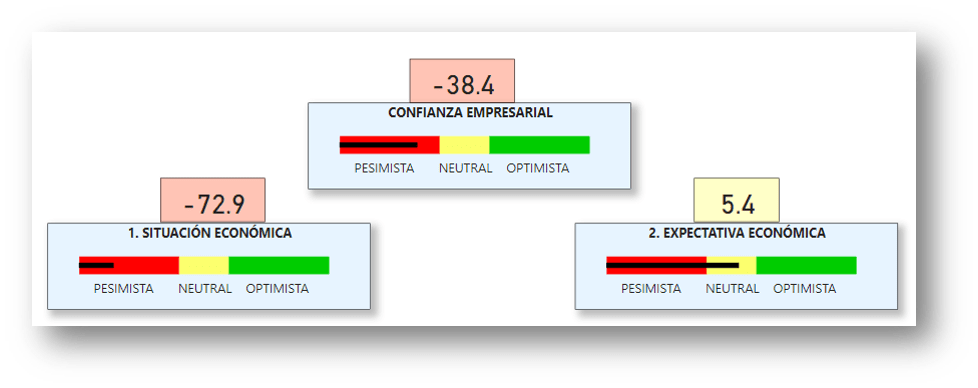

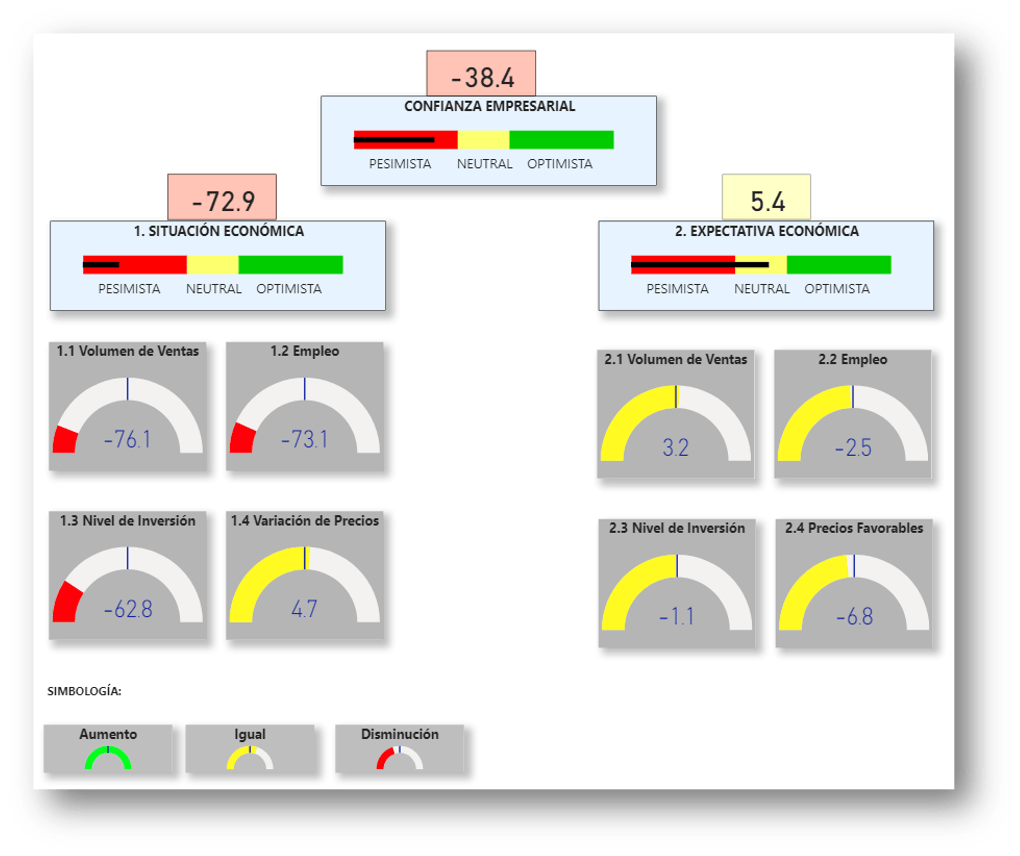

Figura 1. Confianza Empresarial de la MYPE en El Salvador para el II Trimestre del año 2020.

El segundo trimestre del año 2020 se ha caracterizado por las restricciones de circulación dadas a la población ante la inexistencia de tratamientos y vacunas para enfrentar el COVID-19, afectando directamente la actividad productiva y en diferente medida a los segmentos y sectores económicos. Las MYPEs han sido de los segmentos más afectados, lo cual se confirma con la valoración Pesimista de la Confianza Empresarial externada por los empresarios.

El ambiente negativo en Confianza de los Empresarios es resultado de la marcha que han tenido sus empresas en el período de abril a junio del presente año combinado a la Expectativa Económica de sus negocios con calificativo Neutral, sinónimo de Incertidumbre, que prevén para el trimestre que se avecina (julio a septiembre).

En la siguiente figura, se puede apreciar el comportamiento que han tenido y tendrán de un trimestre a otro el volumen de ventas, nivel de empleo, nivel de inversión y la variación de precios de las mercancías. A la izquierda de la figura se encuentran los resultados del Trimestre que termina en comparación con el período anterior y al lado derecho se encuentra la percepción que tienen los empresarios sobre el trimestre que comienza respecto al que finaliza.

Figura 2.

Situación Actual y Expectativa Económica de la MYPE en El Salvador

Estos indicadores de percepción reflejan la diferencia entre respuestas Favorables y Desfavorables, pueden oscilar entre -100 (todos tienen una percepción negativa) y + 100 (todos tienen una percepción positiva). Si el resultado es positivo, la valoración tiene empresarios con más opiniones favorables que pesimistas.

Volumen de Ventas. A nivel general las ventas realizadas en el Trimestre 2020 fue inferior a los resultados obtenidos en el Trimestre I del mismo año. De cada 100 empresarios encuestados, para 76 el segundo Trimestre fue Peor que el anterior; 24 tuvieron Mejores volúmenes de Venta que el Trimestre I. A nivel general, respecto a este indicador consideran que el comportamiento de Ventas para el nuevo Trimestre será igual que el que termina.

Empleo. La situación del empleo en los segmentos MYPEs, está marcada por una pérdida de ocupación, la cual se espera mantenga la misma tendencia para el tercer trimestre del año. 73 empresarios de cada 100 manifestaron contar con menos personas ocupadas en sus negocios, contra 27 que respondieron contar con más personal.

Nivel de Inversión. 62 de cada 100 empresarios reportan una menor inversión en mercadería, maquinaria y equipo durante el segundo trimestre, esperando un nuevo período con un comportamiento similar.

Variación de Precios. Tanto en la situación actual como el trimestre que se avecina, los empresarios MYPEs manifiestan que habrá estabilidad en los precios de los productos que comercializan.

Figura 3.

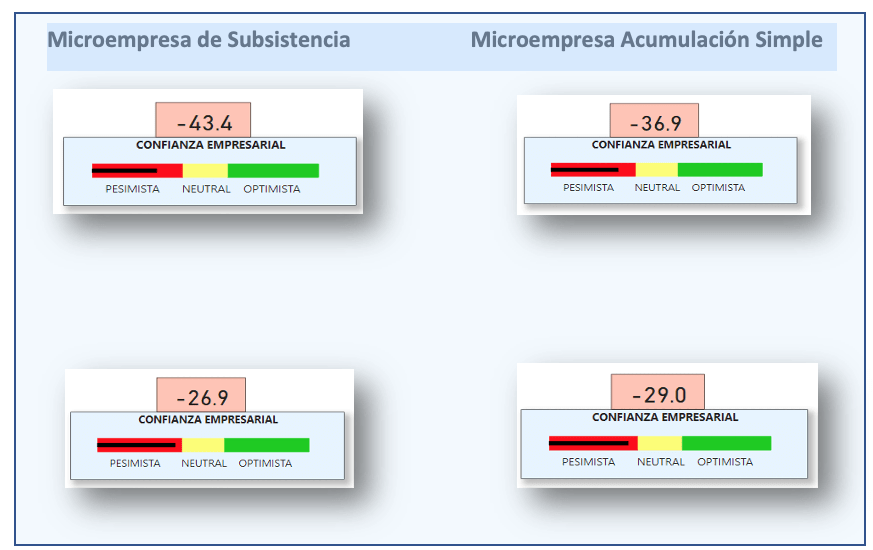

Confianza de los Empresarios por Segmento de Mercado

Con base a la figura 3, se puede observar que los resultados empresariales al cierre del Segundo Trimestre, los cuatro segmentos de mercado que conforman la MYPE coinciden en una visión sobre la dinámica empresarial Desfavorable. La cual se vuelve más crítica en la base de la pirámide con un indicador de -43.4 para Microempresa de Subsistencia. Nótese a Microempresa de Acumulación Ampliada con indicador de -26.9, aunque siempre con una Confianza Empresarial Pesimista, puede calificarse como el segmento mejor preparado o con mayor capacidad de adaptación para enfrentar la crisis generada por el COVID-19.

Figura 4.

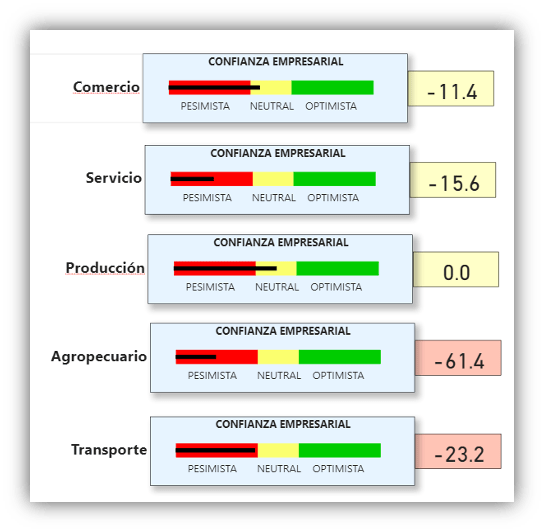

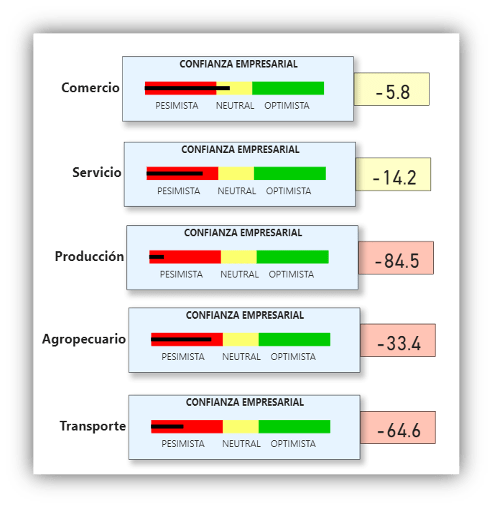

Confianza de los Empresarios por Sector Económico

Al evaluar la Confianza de los empresarios MYPEs por Sector Económico, también existe un sentido Pesimista, siendo Comercio el de menor impacto con indicador de -26.5, seguido de Servicios con -31.7. Las actividades dedicadas a la Producción han sido las de mayor dificultad con -66.8 de resultado.

En la figura 5, se puede apreciar Cómo el Sector de Producción muestra un nivel de Confianza Empresarial sin Variaciones al cierre del Segundo Trimestre 2020 en el caso de Pequeña Empresa; sin embargo, para la Microempresa de Acumulación Ampliada ha sido el sector económico de mayor retroceso.

Pequeña Empresa

Acumulación Ampliada

Figura 5.

Confianza de los Empresarios por Sector Económico de Acumulación Ampliada y Pequeña Empresa

Como conclusión se puede enunciar que la Confianza de los empresarios MYPEs para el Segundo Trimestre de 2020 es Pesimista, indistintamente del Segmento de Mercado al cual pertenezca la MYPE o el Sector Económico donde se desempeñe. Sin visualizarse para el futuro inmediato un cambio en el comportamiento de Incertidumbre.

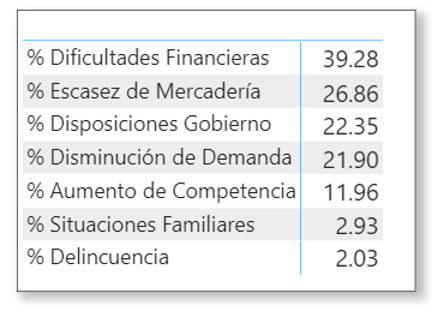

Otra conclusión importante, son los factores que dificultan la buena marcha de los negocios MYPEs, con un 39.28% de los encuestados que manifestaron verse inhabilitados por dificultades financieras para apalancar sus empresas. Un segundo elemento es la escasez de mercadería con un 26.86% y las disposiciones municipales y de gobierno central para contener la pandemia con un 22.35% de los encuestados.

SUSCRÍBETE para recibir información de tu interés relacionada al desarrollo empresarial y crecimiento de tu negocio, o recibe también las investigaciones y análisis sobre la MYPE en El Salvador.